令和5年分の確定申告は便利な「e-Tax」をご利用ください!確定申告会場への来場や書類の持参が不要です

確定申告の時期になりました。令和5年分の確定申告の手続などをご紹介します。e-Tax(国税電子申告・納税システム)をご利用いただく場合、確定申告会場への来場や、申告関係書類の持参・郵送が不要となるなど大変便利です。ご自宅から申告できるe-Taxを是非ご利用ください。

1確定申告に関する情報を知りたいときは?

給与所得者のかたなどは、通常、確定申告の必要はありませんが、「医療費控除」や「寄附金控除(ふるさと納税など)」などを受けるときには、確定申告が必要になります。確定申告をするときには、どのような書類を用意して、どのように申告すればいいのでしょうか。

国税庁では、そんな皆さんの疑問を解消するために、「確定申告特集ページ」を開設し、確定申告に関する様々な情報を提供しています。

令和5年分の確定申告を行うかたは、まず、こちらのページをご覧ください。医療費控除や寄附金控除(ふるさと納税など)などのよく見られている情報や、スマートフォンとマイナンバーカードを利用して申告を行う方法(e-Taxの利用方法)、マイナポータル連携を利用して申告書に自動入力する方法などを紹介しています。また、画面の案内に沿って金額などを入力するだけで、申告書の作成やe-Taxがご利用になれる「確定申告書等作成コーナー」を掲載しています。

2確定申告はどうやって行うの?

確定申告書の提出方法には、次の2つの方法があります。

1. お手持ちのスマートフォン・パソコンで自宅などから「e-Tax」で送信(提出)をする

2. 郵便等により住所地等の所轄税務署へ送付する、または所轄税務署の窓口(確定申告会場)で提出する

スマートフォンやパソコンをお持ちのかたには、「自宅からのe-Tax」をお勧めします。

「e-Tax」って?

インターネットで確定申告や納税の手続ができるシステム

e-Tax(国税電子申告・納税システム)は、確定申告や納税などの各種手続を、インターネットを通じて行うことができるシステムです。利用者登録をすれば、どなたでもスマートフォンやパソコンでe-Taxを利用できます。

メリットは?

スマートフォンやパソコンからe-Tax送信で手続完結

国税庁ホームページの「確定申告書等作成コーナー」では、画面の案内に沿って金額などを入力するだけで税額等が自動で計算され、スマートフォンやパソコンで申告書の作成やe-Taxによる送信(提出)ができます。

e-Taxによる送信の方法は?

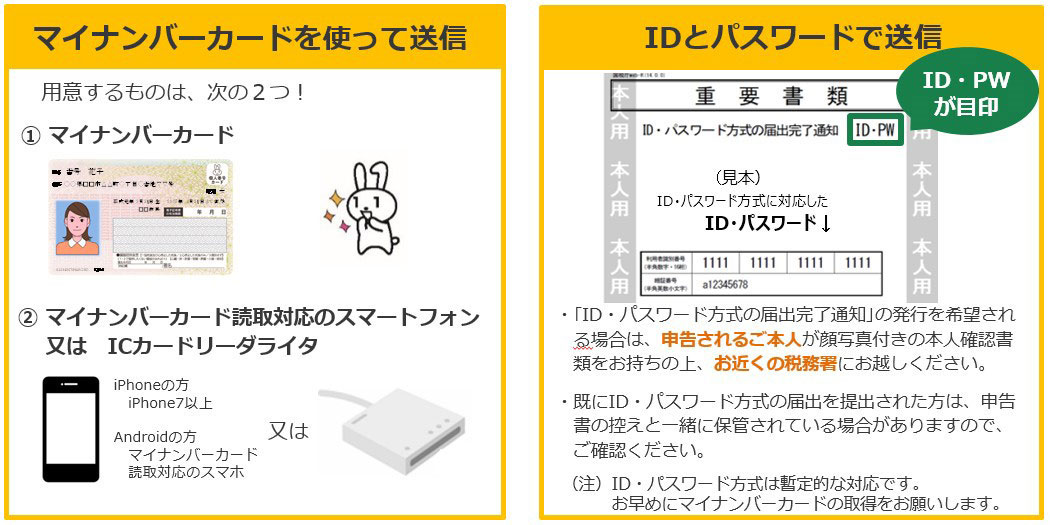

e-Taxによる送信には、マイナンバーカードを使って送信する方法と、IDとパスワードを使って送信する方法の2つがあります。

(1)マイナンバーカードを使って送信

マイナンバーカードがあれば、「マイナポータル連携」を利用してマイナポータルから確定申告に必要な控除証明書等のデータを一括取得し、申告書の該当項目に自動入力することができます。令和5年分の確定申告からは、新たに給与所得の源泉徴収票・国民年金基金掛金・iDeCo・小規模企業共済掛金もマイナポータル連携の対象となっており、さらに便利になっています。

詳細については「マイナポータル連携特設ページ」をご覧ください。

【スマートフォンで申告する場合】

「マイナンバーカード」と「マイナンバーカード読取対応のスマートフォン」(※)が必要です。

※マイナンバーカード読取対応のスマートフォンの一覧はこちら

マイナポータルサイト

【パソコンで申告する場合】

「マイナンバーカード」と「ICカードリーダライタ」が必要です。ICカードリーダライタの代わりに「マイナンバーカード読取対応のスマートフォン」を使うこともできます。スマートフォンのアプリ(マイナポータルアプリ)でパソコン上に表示されたQRコードを読み取れば、マイナンバーカード方式によるe-Tax送信ができるようになります。

※QRコードは株式会社デンソーウェーブの登録商標です。

(2)IDとパスワードで送信

マイナンバーカードをお持ちでないかたは、税務署で発行された「ID・パスワード方式の届出完了通知」を利用して、e-Taxで送信できます。

コラム1

スマホ専用画面を利用できるかた

スマホ申告については、スマホの画面の大きさに合わせた入力画面(スマホ専用画面)を導入し、その対象範囲を順次拡大しています。給与所得(勤務先から給与収入があるかた)、雑所得(年金収入や副業の収入があるかた)、一時所得(生命保険金等の一時金など)があるかたのほか、青色申告決算書や収支内訳書を作成されるかたについてもご利用が可能です。

| スマホ申告の対象範囲 | |

|---|---|

|

対象所得

|

各種控除等

|

| 事業所得、不動産所得をスマホ専用画面で申告するには、確定申告書等作成コーナーで青色申告決算書・収支内訳書を作成する必要があります。 | |

*1 スマホ専用画面は、令和5年分の申告のみご利用になれます。

*2 上記以外のかたや令和4年分以前の申告をされるかたもスマートフォンでパソコンと同様の画面により申告書が作成できます。

*3 消費税についてもスマートフォンでパソコンと同様の画面により申告書が作成できます。

e-Tax、確定申告書等作成コーナーについてのお問い合わせ

e-Tax・作成コーナーヘルプデスク

e-Taxの利用開始のための手続、e-Taxソフト、確定申告書等作成コーナー等の事前準備、送信方法、エラー解消などの使い方などに関するお問い合わせに電話で対応する専用窓口(税務相談等を除きます。)です。

【受付時間】

令和6年1月15日(月曜日)から4月1日(月曜日)まで:

月曜日から金曜日:9時から20時まで

※休祝日を除く。

日曜日:9時から20時まで

※2月18日、2月25日、3月3日、3月10日に限る。

上記の期間以外:

月曜日から金曜日:9時から17時まで

※休祝日等を除く。

◎注意

ご利用の電話機によっては、上記の番号につながらない場合があります。

その場合は、03-5638-5171をご利用ください。

ただし、この場合には、通常の電話料金となります。

間違い電話が多くなっておりますので、くれぐれもおかけ間違えのないようにご注意願います。

マイナンバー総合フリーダイヤルのご案内

マイナンバーカードに関すること、ICカードリーダライタの設定、マイナポータルやマイナポイントを活用した消費活性化策、公金受取口座登録制度などに関するお問い合わせに電話で対応する専用窓口です。

【受付時間】

月曜日から金曜日:9時30分から20時まで

土曜日・日曜日・祝日:9時30分から17時30分まで

なお、お聞きになりたい情報メニューによって受付時間が異なりますので、詳しくは、デジタル庁ホームページ「マイナンバー制度に関するお問合せ」をご確認ください。

3確定申告の受付期間・相談は?

確定申告の受付期間のご案内

所得税及び復興特別所得税並びに贈与税

令和6年2月16日(金曜日)から令和6年3月15日(金曜日)まで

(注1)所得税及び復興特別所得税の還付申告書は、2月15日(木曜日)以前でも提出できます。

(注2)贈与税の申告書は、2月1日(木曜日)から受け付けています。

消費税及び地方消費税(個人事業者)

令和6年4月1日(月曜日)まで

※令和6年能登半島地震の影響により、石川県・富山県に納税地のあるかたについては、申告・納付等の期限が延長されています。詳しくは国税庁ホームページの「令和6年能登半島地震に関するお知らせ」をご覧ください。

e-Taxの受付時間(利用可能時間)

【令和6年1月4日(木曜日)から4月1日(月曜日)】

全日(土・日・祝日を含む。):24時間

(注)以下のメンテナンス時間を除きます。

- 毎週月曜日0時から8時30分

- 3月23日(土曜日)21時(予定)から3月25日(月曜日) 8時30分

ただし、3月11日(月曜日)及び4月1日(月曜日)は終日受け付けています。

【上記の期間以外】

火曜日から金曜日(休祝日及び12月29日から1月3日を除く。):24時間

(注)休祝日の翌稼働日は8時30分から受け付けています。

月・土・日・休祝日:8時30分から24時

(注)メンテナンス日を除きます。

メンテナンス日については四半期ごとにe-Tax ホームページに掲載しております。

(注)確定申告書等作成コーナーについては、24時間利用可能ですが、e-Taxへ提出(送信)する場合には、上記受付時間内に行っていただく必要があります。

確定申告の相談方法のご案内

確定申告に関するご不明な点がある場合は、ぜひ、国税庁ホームページをご利用ください。

なお、お電話によるお問い合わせは確定申告電話相談センターで受け付けております。

また、確定申告会場へのご来場を検討されているかたは、「確定申告会場へ来場をお考えのかたへ」をご覧ください。

※税務署の閉庁日(土曜日・日曜日・祝日等)は、通常、税務署での相談及び申告書の受付を行っておりません。ただし、一部の税務署では、2月25日(日曜日)に限り、申告の相談・申告書の受付を行います。

国税庁ホームページのご案内

【タックスアンサー(よくある質問)】

医療費控除、住宅借入金等特別控除などのよくある国税の質問に対する一般的な回答を調べることができます。

【チャットボット(ふたば)に質問する】

所得税や消費税の確定申告に関する相談は、チャットボット(ふたば)を気軽にご利用ください。

ご質問したいことをメニューから選択するか、自由に文字で入力いただくとAI(人工知能)が自動回答します。土日、夜間でもご利用いただけます。

※令和5年分は、以下の日程で相談を開始する予定です。

所得税:令和6年1月4日(木曜日)

消費税:令和6年2月1日(木曜日)

【確定申告期に多いお問い合わせ事項Q&A】

この時期にお問い合わせの多いご質問と、それについての一般的な回答及び誤りの多い事例を掲載していますので、確定申告の際の参考としてください。

確定申告電話相談センターのご案内

令和6年1月11日(木曜日)から3月15日(金曜日)までの期間、確定申告に関するご相談やお問い合わせを受け付けております。

国税相談専用ダイヤル0570-00-5901(ナビダイヤル)にお電話いただくと、自動音声でご案内していますので、確定申告に関するご質問・ご相談は「0(ゼロ)」を選択してください。

※上記ナビダイヤルにつながらない場合は、所轄の税務署にお電話ください。所轄の税務署の電話番号は、 国税庁ホームページの「国税局・税務署を調べる」でご確認ください。

受付時間は、原則として月曜日から金曜日(休祝日等を除く。)の8時30分から17時です。

コラム2

確定申告会場へ来場をお考えのかたへ

ご自宅から申告できるe-Taxをぜひご利用ください。詳しくは「e-Taxの利用方法」をご覧ください。 なお、相談はチャットボットやお電話でも可能です。 また、e-Taxの事前準備や申告書の作成手順は、「動画で見る確定申告」でもご案内しています。

確定申告会場開設期間や場所等については、「令和5年分確定申告期の確定申告会場のお知らせ」からご確認ください。

確定申告会場への入場には、入場できる時間を区切った「入場整理券」が必要です。「入場整理券」の配付方法等に関する情報は、「確定申告会場へ来場をお考えの方へ」からご確認ください。

(取材協力 国税庁 文責 政府広報オンライン)