中小企業や小規模事業者の方へ ご存じですか?「経営者保証」なしで融資を受けられる可能性があります

中小企業経営者の皆さん、融資を受ける際の慣行のようになっている「経営者による個人保証(経営者保証)」が重荷になっていませんか。平成26年2月から適用されている「経営者保証に関するガイドライン」では、経営者保証なしでも融資を受けられる道が示されています。創業や新たな事業の開始、早期の事業再生、円滑な事業承継等の中小企業の各ライフステージにおける取組意欲の増進を図ることを目的とした、経営者保証のガイドラインについて紹介します。

1「経営者保証に関するガイドライン」とは?中小企業の思い切った事業展開や早期の事業再生、円滑な事業承継等を応援する

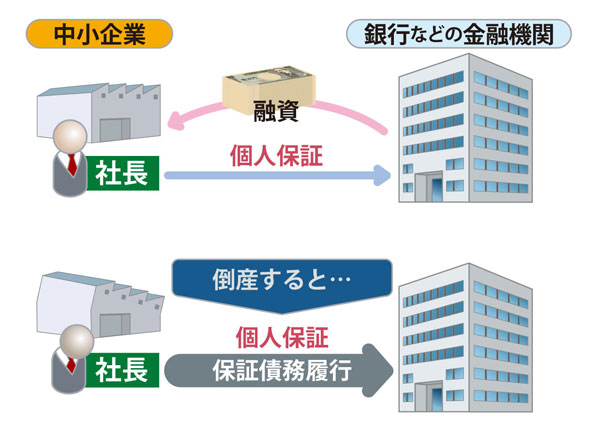

中小企業や小規模事業者(以下、「中小企業」とします)の経営者の皆さん、会社が金融機関から受ける融資について、連帯保証人として経営者個人による保証「経営者保証」をしていませんか?

経営者保証には、経営への規律付けや信用補完として資金調達の円滑化に寄与する面がある一方、経営者による思い切った事業展開や、保証後に経営が窮境に陥った場合における早期の事業再生を防げる要因となっているなど、企業の活力を阻害するという面があることが指摘されています。これらへの対応として、平成25年12月、「経営者保証に関するガイドライン(以下、ガイドラインとします)」が公表され、平成26年2月から運用が開始されました。

このガイドラインは、金融庁と中小企業庁の後押しで、日本商工会議所と一般社団法人全国銀行協会を事務局とする「経営者保証に関するガイドライン研究会」の検討の成果としてまとめられたもので、融資の際に経営者保証が不要な条件を明らかにするとともに、早期に事業再生や廃業を決断した場合は経営者に一定の生活費を残し「華美でない自宅」に住み続けられる可能性などを示したものです。新規融資はもとより既契約の融資についても、融資条件の見直しや借り換えなどの際に考慮されることになります。

「ガイドライン」に法的な拘束力はありませんが、「中小企業、経営者、金融機関共通の自主的なルール」と位置付けられており、それら関係者が自発的に尊重し、遵守することが期待されています。

2「ガイドライン」でどうなるの(1)~新規融資一定の経営状況であれば、経営者保証なしの融資も可能

この「ガイドライン」では、中小企業の経営者が経営者保証なしでの融資を希望する場合に「中小企業に求められる経営状況」が記載されており、中小企業の経営者は、記載されているような経営状況であれば、経営者保証なしでも融資を受けられる可能性が高まります。

「ガイドライン」の適用対象

「ガイドライン」は、次のすべての条件を満たす保証契約に適用されます。

(1)主債務者が中小企業であること。(※1)

(2)保証人が個人であり、主債務者である中小企業の経営者等であること。(※2)

(3)主債務者である中小企業と保証人であるその経営者等が、弁済に誠実で、債権者の請求に応じて負債の状況を含む財産状況等を適切に開示していること。

(4)主債務者と保証人が反社会的勢力ではなく、そのおそれもないこと。

※1 中小企業の定義については中小企業庁の定義を踏まえていますが、「ガイドライン」本文の「1.目的」注1において「このガイドラインは中小企業・小規模事業者の経営者保証を主たる対象としているが、必ずしも対象を当該保証に限定しているものではない。」とあり、中小企業の範囲を超える企業や、個人事業主についても対象に含まれます。

中小企業庁「中小企業・小規模事業者の定義」

※2「ガイドライン」本文の「4.経営者保証に依存しない融資の一層の促進」注5に記載の通り、このガイドラインは中小企業の経営者(及びこれに準ずる者)による保証を主な対象としていますが、いわゆる第三者による保証についても対象に含まれます。

中小企業に求められる経営状況

ガイドラインにより下記のような経営状況であれば、中小企業は経営者保証なしでも融資を受けられる可能性があります。

(1)法人と経営者の関係の明確な区分・分離

- 融資を受けたい企業は、役員報酬・賞与・配当、オーナーへの貸付など、法人と経営者の間の資金のやりとりを、「社会通念上適切な範囲」を超えないようにする体制を整備し、適切な運用を図る。

- そうした体制の整備・運用状況について、公認会計士・税理士などの外部専門家による検証を行い、その結果を債権者に適切に開示することが望ましい。

(2)財務基盤の強化

- 融資を受けたい企業は、財務状況や業績の改善を通じた返済能力の向上に取り組み、信用力を強化する。

(3)経営の透明性

- 融資を受けたい企業は、自社の財務状況を正確に把握し、金融機関などからの情報開示要請に応じて、資産負債の状況や事業計画、業績見通し及びその進捗状況などの情報を正確かつ丁寧に説明することで、経営の透明性を確保する。

- 情報を開示した後に、事業計画・業績見通し等に変動が起きた場合は、自発的に金融機関に報告するなど、適時適切な情報開示に努める。

- 情報開示は、公認会計士・税理士など外部専門家による検証結果と合わせた開示が望ましい。

また、金融機関など貸し手(債権者)は、「ガイドライン」で次のような対応が求められています。

金融機関に求められる対応

(1)「保証を求めない融資」や「代替的な融資手法」の検討

- 融資を求める企業が上述のような経営状況の場合、金融機関には、「経営者保証を求めない融資」や「経営者保証付き融資に代わる融資の方法(代替的な融資手法)」を検討することが求められます。

〔代替的な融資手法〕

- 停止条件や解除条件付保証契約(※)

- 流動資産担保融資(ABL)(※)

- 金利の一定の上乗せ など

※「『経営者保証に関するガイドライン』Q&A」Q4-8、Q4-9。

(2)やむを得ず、経営者保証を求める場合の対応

やむを得ず、経営者保証を求める場合、金融機関には、以下の対応に努めることが求められます。

- 中小企業に、経営者保証の必要性や、経営者保証の変更・解除などの見直しの可能性があることなどを、丁寧・具体的に説明すること。

- 適切な保証金額を設定すること。「保証債務履行時にはガイドラインに則して適切な対応を誠実に実施する」旨を保証契約に規定すること。

中小企業の方は、金融機関に融資を申し込む際にガイドラインを活用することで、経営者保証なしでの融資を受けられる可能性があるだけでなく、経営者保証が必要な場合でも、資産や収入の状況を勘案した適切な保証金額が設定され、経営状況が改善された場合には保証契約を変更・解除できる可能性もあります。

3「ガイドライン」でどうなるの(2)~既存融資一定の経営状況であれば、経営者保証の解除も可能

「ガイドライン」の対象には、新規融資のほかに、既に結んである経営者保証の契約を見直す際や、事業再生や廃業などに伴う保証債務の整理手続も含まれます。

既にある保証契約を見直す場合

中小企業に求められる経営状況

- 前述の「中小企業に求められる経営状況」にあるような経営状況であり、将来も維持できるよう努める。

金融機関に求められる対応

- 借り手である中小企業から、経営・財務の改善が図られたとして、既存の経営者保証契約の解除や保証金額の変更などの申し入れがあった場合、貸し手である金融機関は、「真摯かつ柔軟に検討を行う」とともにその結果について「丁寧かつ具体的に」説明する。

事業承継の場合

中小企業に求められる経営状況

- 貸し手である金融機関からの情報開示の要請に対して、適時適切に対応する。

また、経営者の交代により、経営方針や事業計画などに変更が生じる場合には、その点について「誠実かつ丁寧に」金融機関に説明する。 - 事業承継に伴い、新たな融資を経営者保証なしで金融機関に求める場合は、前述の「中小企業に求められる経営状況」にあるような経営状況であることが求められる。

金融機関に求められる対応

- 貸し手である金融機関は、前経営者の個人保証を後継者に当然に引き継がせるのではなく、必要な情報開示を得たうえであらためて保証契約の必要性を検討する。

- 新たな経営者と保証契約を結ぶ場合は、適切な保証金額とし、保証契約の必要性などについて、丁寧かつ具体的に説明する。

- 前経営者から保証契約の解除を求められた場合、前経営者が実質的な経営権・支配権を握っているかどうか、既存債権の保全状況、法人の返済能力などを考慮して、適切に判断する。

事業再生・廃業などに伴う保証債務の整理の場合

ガイドラインによる保証債務の整理は、主債務者が事業継続を図る場合、廃業等により清算を行う場合のいずれの場合にも利用することができます。ガイドラインを利用した保証債務の整理では、経営者保証を行った経営者に対しては、以下のようなことが認められます。

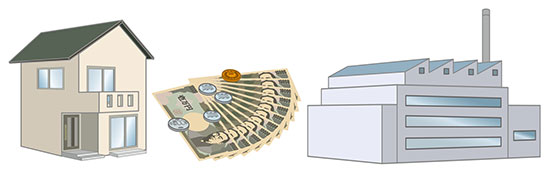

ア.一定期間の生計費や華美でない自宅を残すことを債権者である金融機関に申し出ること

保証人である経営者が早期に事業再生や清算の決断を行い、債権者である金融機関にとって一定の経済合理性が認められる場合には、経営者の申し出を受けて経営者の手元に残せる残存資産に一定期間の生計費(※1)に相当する額や、華美でない自宅(※2)を含めることが、金融機関により検討されます。

※1:一定期間の生計費は、標準的な生計費(33万円/月)を、雇用保険の給付期間(90~330日を月換算)に掛け合わせた額を参考とします。

※2:自宅が店舗を兼ねていて資産の分離が難しい場合などは、事業継続等に必要な「華美でない自宅」を残すことが、債権者である金融機関により検討されます。

イ.整理手続に専門家の支援を求めること

公正な整理手続ができるように、弁護士・会計士・税理士など「専門家(※第4章で説明)」による支援を受けられます。支援内容には、保証債務整理への助言や残存資産の範囲決定、弁済計画の策定などの支援があります。

ウ.保証債務が免除されたり、引き続き経営に携わったりできる可能性

債権者である金融機関からみて、一定の経済合理性が認められる場合は、経営者が引き続き経営に携わることが認められます。

4ガイドラインを利用したいときは?商工会や商工会議所、(独)中小企業基盤整備機構、金融機関などにご相談を

資金調達や債務整理の際に「経営者保証に関するガイドライン」の利用を希望する中小企業の経営者の方は、お近くの商工会や商工会議所、(独)中小企業基盤整備機構の地域本部、取引金融機関にご相談ください。

また、商工会や商工会議所、(独)中小企業基盤整備機構の地域本部の相談窓口を通じて、(独)中小企業基盤整備機構の「専門家派遣制度」を利用することができます。

専門家派遣制度は、無料で最大年3回まで、弁護士・会計士・税理士などの専門家を事業所に派遣して支援を行います。例えば、資金調達や債務整理を行う際に、中小企業が「ガイドライン」を利用できる経営状況にあるかどうかを評価したり、または「ガイドライン」を利用できる状況にするために必要な改善策を検討、助言したりします(下表を参照)。

専門家による支援・アドバイス(無料)

(1)保証契約時(新規融資、保証契約の見直し)

- ガイドラインに即した経営状況かどうかの検証

- ガイドラインの内容に即した経営状況を実現・継続するための体制の構築などに向けたアドバイスや支援

- 経営状況についてのガイドラインへの適応状況の検証結果をまとめる

など

(2)債務整理時

- 保証人の資産調査

- 保証人による資産の表明保証の適正性に関する確認書の作成・報告

- 弁済計画案の作成支援(残存資産の範囲の決定支援などを含む)

など

※専門家の役割は、上記(1)における外部専門家としての検証、上記(2)の支援専門家としての関与及びこれに関連する事業者への助言やアドバイスとなります。 仲裁や周旋等の非弁行為は行いません。

問い合わせ先

5ガイドラインの活用事例は?金融庁が「参考事例集」をとりまとめ、公表しています

「経営者保証に関するガイドライン」の積極的な活用を促進するため、金融庁では「ガイドライン」活用に関する参考事例集をとりまとめ、公表しています。

ここでは、その中から3つの事例を紹介します。

*以下の事例は、金融庁の「『経営者保証に関するガイドライン』の活用に係る参考事例集」[PDF:1.42MB]をもとに再構成したものです。

【事例1】経営者保証に依存しない新規融資

A社

HIDランプ(高輝度放電ランプ)を主力とした自動車用照明器具製造・販売業者です。近年はLEDランプも好調なため、売上、キャッシュフロー(お金の流れ)ともに安定的に推移しています。今年度の資金調達に当たり、B銀行に対し、経営者保証なしでの借入れを希望しました。

B銀行

A社からの希望を受けて、経営者保証なしでの融資について検討。以下のような点を勘案し、A社への融資に当たり、経営者保証を求めないことにしました。

- A社は以前から「中小企業の会計に関する基本要領」に拠った計算書類を作成しており、法人と経営者の間に資金の貸借はなく、役員報酬も適切な金額となっているなど、法人と経営者の資産・経理が明確に区分・分離されている。

- A社の収益力で借入金の返済が十分可能であり、資金の調達余力にも問題がない。

- 情報開示の必要性にも十分な理解を示し、適時適切に試算表や資金繰り表により財務情報などを提供しており、長年の取引の中で良好な関係が構築されている。

【事例2】既存の保証契約の見直し

C社

ガソリンスタンドを主な販売先としている自動車用品卸売業者で、経営状況は堅実な調子で推移しています。このたび、経営者を交代することになったため、資金の借入れをしているD銀行との保証契約の見直しを行うこととしました。その際、C社は前経営者の保証を解除することと、新経営者の保証を提供せずに融資を継続することを希望しました。

D銀行

C社の意向を受けて検討し、以下のような点から、法人と経営者との関係の区分・分離が図られていることなどを勘案し、C社の前経営者の保証を解除し、新経営者に対しても、新たな保証を求めないことにしました。

- C社の事業用資産はすべて法人所有となっている。

- 法人から役員への貸付がない。

- C社の代表者は内部昇進での登用が中心であり、その親族は取締役に就任しておらず、取締役会には顧問税理士が監査役として参加しているなど、一定の牽制機能の発揮による社内管理体制の整備が認められる。

- 法人単体の収益力により、将来にわたって借入金の返済が可能であると判断できる。

- 財務諸表のほか当行が求める詳細な資料(試算表等)の提出にも協力的である。

【事例3】保証債務の整理

E社

宿泊業を営んでおり、過去に多額の資金を投じ、設備投資や事業の多角化を行ったものの、意図した投資効果を得られずに過剰債務に陥りました。

その後、一定のキャッシュフローの創出はできていましたが、事業価値を維持するための設備投資資金の調達が困難であることや、競争環境が厳しくなったことなどから、自主再建は困難であると判断。事業再生ADR(※)を活用して保証債務を整理することを希望しました。

※:事業再生ADR制度:

経済産業大臣の認定を受けた公正・中立な第三者(特定認証紛争解決事業者)が関与することで、過大な債務を負った事業者が、法的整理手続によらずに債権者の協力を得ながら事業再生を図る取組を円滑化する制度。「ADR」は「AlternativeDisputeResolution(裁判外紛争手続)」の略。

F銀行

事業再生ADRを活用した事業再生計画に基づき、E社はスポンサーからの出資・貸付や不動産の売買、経営者の保証履行により金融債務の一部を弁済。残りの債務については、ガイドラインに則して、以下のような流れで保証債務の免除を行うこととしました。

まず、保証人である経営者が、ガイドラインに示す条件に即して次のような対応を行いました。

- 経営者が保有資産の内容を開示するとともに、その内容が正確であることを文書で保証(表明保証)するとともに、支援専門家がその適正性について確認を行い、その旨の報告書を提出した。

- 上記の表明保証をした内容がもし事実と異なっていた場合は追加弁済を行うことを、経営者が表明した。

- 経営者の退職金を、保証債務弁済の一部に充てた。

これらを踏まえてF銀行は、ガイドラインに則り、次の資産を残存資産として退任した経営者に残すことを認めました。

(1)破産手続の自由財産に相当する現預金

(2)生命保険を解約した場合の返戻金(破産手続においても自由財産として認められる可能性が高いことを考慮)

(3)自宅(華美とは認められず、今後の生活の維持を考慮)

生命保険の解約返戻金のほか、自宅が残存資産として元経営者に残ったことで、その後の元経営者の生活再建に大きく寄与することになりました。

『経営者保証に関するガイドライン』の活用に係る参考事例集」には、このほかにも、様々な活用事例がありますので、ぜひ参考にしてください。

詳しくは、下記のウェブサイトをご覧ください。

(取材協力:金融庁、中小企業庁 文責:政府広報オンライン)