投資詐欺にご注意を 気をつけるべき6つのポイント。相談窓口もご紹介。

投資詐欺(詐欺的な投資勧誘)による被害が、高齢者を中心に後を絶ちません。投資詐欺でよく用いられる様々な手口について説明し、特に、近年相談の多い「プロ向けファンド」を悪用した手口と、それを防ぐ新たな規制をご紹介。投資詐欺を見破る主な6つのポイントと、怪しい投資話を受けた際の相談窓口をご紹介します。

1後を絶たない投資詐欺2年間で約2,300件の被害を確認。狙われた人の約65%が60代以上。

一般の消費者が「元本保証」「必ず儲かる」「あなただけにご紹介」などと巧みに勧誘されてお金を出すと、実際には儲けどころか元金の大半が戻ってこず、勧誘した事業者に連絡を取ろうとすると姿をくらまされていた、といった、「投資詐欺」(詐欺的な投資勧誘)の被害が後を絶ちません。

金融庁に寄せられた投資詐欺に関する相談は、平成26年(2014年)1月から平成27年(2015年)12月までの2年間で合計5,431件にのぼります。そのうち3,152件、全体の58.0%は、具体的な被害に至っていませんが、残り2,279件、42.0%の相談は、何らかの被害を受けてしまったものです。

平成27年(2015年)1月から平成27年(2015年)12月までの1年間に寄せられた相談を相談者の年代別にみると、全体の30.8%が70代、17.2%が80代以上となっており、合わせて約50%が70代以上の高齢者で占められています。

2投資詐欺の様々な手口未公開株、外国通貨、自然エネルギー、「プロ向けファンド」の悪用など。

近年の投資詐欺の主な手口には、次のようなものがあります。

「未公開株」にかかわるもの:

ある企業の株式について、近々証券取引所に上場(公開)する予定であり、上場すれば高値が付くのは確実、安価な今のうちに買って上場後に高値で売れば差額が儲けになる、といった「未公開株」にかかわるもの。

「外国通貨」にかかわるもの:

ある開発途上国では様々な開発プロジェクトが進んでおり、近い将来、大きく経済成長する。その国の通貨を安価な今のうちに買っておき、経済成長に応じて値上がりしたところで売れば儲かる、といった「外国通貨」にかかわるもの。

「権利」にかかわるもの:

風力発電や太陽光発電、HIVやiPS細胞など、その時々に話題となっているキーワードに関連して、発電設備を設置する土地の権利や、新技術に関する知的財産権などへの投資を勧誘するものもあります。

いずれも取引の実態があいまいだったり、業者の説明にウソや不備があったりするなど、まともな投資勧誘とはいえないものが大半です。しかも悪質事業者は、A国通貨の悪質勧誘が一般に知られればB国通貨に投資対象を変えたり、風力発電関係の悪質勧誘が広く知られればHIV治療薬開発に関する投資話に切り替えたりするなど、手を替え品を替えて消費者に接近しようとしてきます。

投資対象についてよく分からない勧誘には、安易に乗らないようにしましょう。

「劇場型」の手口を伴うもの:

これらに加えて、一見、別々の会社を装った複数の人間が口裏を合わせて、一人の消費者を騙しにかかる手口が併用されることがあります。悪質業者の一味が別々の登場人物を演じることから、「劇場型」と呼ばれる手口です。

例えば消費者が、証券会社A社からX社の未公開株の購入を勧められた直後、別の投資コンサルタントB社から「X社の未公開株を欲しいが当社は直接購入する資格がない。後日高値で買い取るので代理で購入してほしい」と勧誘することで、消費者に「別々の会社であるA社とB社が同様に注目するならX社の未公開株は有望なのかも」などと思わせる手口です。

このほか、2社にとどまらず数社の「役者」が入れ代わり立ち代わり登場して消費者を誘導しようとする例もあり、一般の消費者がそうした巧妙な「劇場型」手口に一旦乗せられてしまうと、冷静な判断力を保つことは非常に困難です。

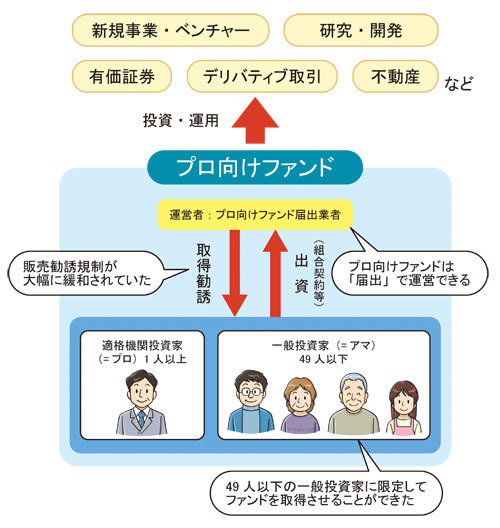

プロ向けファンド

さらに、近年相談が増えているのが、「当社は金融庁に『届出』をした業者です」「当社は限られたプロ投資家を対象とした『プロ向けファンド』を運用している業者です」などとして消費者を信頼させようとする手口です。

通常、一般消費者を顧客としたファンドを運用・販売するためには、様々な条件や規制を伴う「登録」を金融庁(財務局)から受ける必要があり、登録した事業者が不当行為を行えば、業務停止命令を含む行政処分を受けることがあります。

一方、「プロ向けファンド」は、主として、証券会社や銀行、投資会社などの「プロ投資家」(適格機関投資家)に売るために組成されたファンドをいい、広く一般消費者に向けて売られることは想定していません。そのため、これまでプロ向けファンドの運用・販売を行う事業者は、「登録」よりも条件や規制の緩い金融庁への「届出」で済み、不当行為に関する行政処分は定められていませんでした(※)。

しかし、投資詐欺では「プロ向けファンドを販売する」として金融庁には届出で済ませた悪質事業者が、実際には投資に関する知識・経験の少ない一般消費者にファンドを勧誘・販売し、被害をもたらす例が現れたのです。しかもその際、冒頭に紹介したように、「プロ向けだから」と希少性や高収益性をにおわせる説明をしたり、逆にプロ向けに複雑な仕組みを持つファンドにもかかわらず十分な説明をしなかったり、また「金融庁への届出」をあたかも金融庁のお墨付きを得ているかのような説明をしたり、といった事例もあります。

※「プロ向けファンド」について:

これまで「プロ向けファンド」は、売り先にプロ投資家(適格機関投資家)1者を含めば、それ以外に49人までの一般投資家にも売ることが認められていました。これは、プロ向けファンドであっても、そのファンドと関係の深い一般投資家も出資することがあることを想定したものでした。

なお、プロ向けファンドを運用・販売することは、金融商品取引法では「適格機関投資家等特例業務」とされています。

プロ向けファンドのイメージ

「プロ向けファンド」の規制が始まりました

このような「プロ向けファンド」を悪用した投資詐欺を防ぐため、金融商品取引法(金商法)の見直しが行われ、この改正金商法が平成27年(2015年)5月27日に成立し、平成28年(2016年)3月1日に施行されました。

改正金商法の施行により、プロ向けファンドを一定の要件を満たさない一般の投資家には売ることが禁止され、届出業者に対する規制が厳しくなり、問題のある届出業者には業務停止命令を含む行政処分が行えるようになりました。

今般の改正で「プロ向けファンド」にこんな規制が導入されました。

(1)問題のある届出業者への対応(行政処分の導入など)

- 監督上の処分(業務改善・停止・廃止命令)を導入

- 実態把握・投資家保護の観点から、報告徴求・検査を行えることを明確化

- 裁判所による禁止・停止命令の対象を拡大

- 無届出や虚偽届出に係る罰則を引き上げ、業務停止・廃止命令違反などに係る罰則を新設

(2)プロ向けファンド(適格機関投資家等特例業務)の届出業者の要件

- 届出業者の要件として欠格事由(業務廃止命令を受けてから5年間、刑事罰に処せられてから5年間など)を導入

- 届出書の記載事項を拡充、届出事項の一部の公表を義務付け

(3)届出業者に対する行為規制の導入

- 登録業者と同等の行為規制を導入

- 適合性の原則(顧客の知識・経験などに照らし、不適当な勧誘の禁止)

- 契約の概要やリスクなどを説明するための契約締結前の書面等の交付義務

- 忠実義務、善管注意義務

- 投資家利益を害する取引行為の禁止

- 事業報告書の作成および金融庁・財務局への提出、ディスクロ誌の作成・公表、帳簿書類の作成・保存を義務付け

(4)プロ向けファンドに係る出資者の範囲

- プロ向けファンドについて、出資または拠出の勧誘を行うことができる対象を、適格機関投資家(金融機関など)及び上場会社などの投資判断能力を有すると見込まれる一定の者や届出業者と密接に関連する者等に限定。

3気をつけるべき6つのポイント業者が無登録、「必ず儲かる」、「元本保証」など、こんな勧誘は要注意。

金融庁に寄せられた投資詐欺の相談などから、投資詐欺を見破るポイントを次の6つにまとめました。次のような勧誘を受けたら、くれぐれも慎重に対応し、様々な情報を確認しても不審な場合は絶対に関わらないようにしてください。

なお、事業者が金融庁に登録(届出)されているかどうか、警告を受けているかどうかなどは、下記に紹介する金融庁ウェブサイトで確認できます。

(1)聞いたことのない業者(金融庁への登録も確認できない業者)から勧誘されている

法律上、幅広い投資家に対してファンドへの出資を勧誘できるのは、金融庁(財務局)の登録を受けた業者に限られます。これ以外の事業者が勧誘することは、法律違反の可能性があります。

(2)「上場確実」「必ず儲かります」「元本は保証されています」などと請け合う

株式や債券、投資信託やファンドなど金融商品は、経済状況などに応じて、収益が出なかったり元金を割り込んだりする可能性があります。

(3)「未公開株」や「私募債(しぼさい)」の取引を勧誘されている

一般的に、幅広い投資家に未公開株や私募債の取引を勧誘されることは、考えられません。

(4)X社の株式・社債の購入を勧誘された後、別の業者からタイミングよく連絡があり、「その株は必ず値上がりする」「その株を買ってくれたら、後日高値で買い取る」などと勧誘されている

投資詐欺によくみられる手口です。

(5)業者が「金融庁(またはその他の公的機関)から、認可・許可・委託・指示などを受けている」と説明している

投資詐欺によくみられる手口です。

金融庁などの公的機関が投資の勧誘やそれに類した業務を民間業者に委託・指示することはありません。

(6)金融庁や財務省財務局、消費者庁や消費生活センター、証券取引等監視委員会などの公的機関や、それらを連想させるような名称を使っている

上記(5)と同様です。公的機関のウェブサイトなどで、正しい名称を確認しましょう。

不審な勧誘を受けたら――早めに、まず相談を!

次章に紹介する、金融庁の金融サービス利用者相談室や消費者ホットラインなどにご相談ください。

- 上記のような手口を伴う投資勧誘は、投資詐欺のおそれが高いと思われます。このような投資勧誘を受けた場合は、勧誘の途中でもきっぱり断るなどして、絶対に関わらないようにしてください。

- 上記のほかにも、悪質事業者は一般消費者に思いも寄らないような様々な手口を使ってきます。投資の勧誘を受けた際は、次章に紹介する金融庁の金融サービス利用者相談室などを利用して情報を集めて慎重に検討し、少しでも「怪しい!」と思ったら、きっぱり断ってください。

- 消費者が自ら投資を考える際は、広く情報をあつめて慎重に検討し、資金に余裕がある範囲で行いましょう。

「怪しい!」と思ったら、こちらで確認を

金融機関に関する情報を、次の金融庁ウェブサイトで確認できます。

事業者ごとに受けている免許・許可・登録等の種類を確認できます。

勧誘してきた事業者が、こちらに掲載されていない場合は、くれぐれも慎重に対応してください。

勧誘してきた事業者が、こちらに掲載されている場合は、関わらないようにしてください。

このウェブページではこのほか、「金融商品取引業者と紛らわしい名称を使っている」「有価証券届出書を提出せずに有価証券を募集している」「無免許・無登録で信託業務を行っている」などで金融庁が警告を行った事業者の名称も掲載されています。

4投資に関する困りごとは?金融サービス利用者相談室などへご相談を。

「不審な投資の勧誘を受けた」「しつこい勧誘に困っている」「投資のトラブルに遭ってしまった」など、投資に関する困りごとがあるときは、金融庁の「金融サービス利用者相談室」にお気軽にご相談ください。専門の相談員が、投資に関する困りごとのほか、下記のような金融サービスなどに関する利用者からの質問や相談、意見などを電話・ウェブサイト・ファクス・郵便で受け付けています。ウェブサイトやファクス、郵便で寄せられた質問や相談に対しても、すべて電話で回答しています。

相談料は無料で、相談した人のプライバシーは守られます。

こんな相談もどうぞ:

- 一般的な金融商品の契約にあたっての留意点

- 一般的な金融機関破綻時の金融商品の保護

- 一般的な金融商品の特徴及び留意点等

相談員は、利用者の相談などの内容に応じて、問題点を整理するためのアドバイスを行ったり、トラブルの解決をサポートするための機関などを紹介したりしています。

なお、個別のトラブルに対して、金融庁が自らあっせん・仲介・調停を行うことはできません。

【金融サービス利用者相談室】

電話での受付(通話料はかかります)

受付時間:平日10:00~17:00

電話番号:0570-016811(IP電話からは03-5251-6811)におかけください。

※「事前相談(予防的なガイド)」は、0570-016812(IP電話からは03-5251-6812)におかけください。

ファクスでの受付(通信料はかかります)

受付時間:24時間

ファクス番号:03-3506-6699

ウェブサイトでの受付

受付時間:24時間

ウェブサイトからの受付

文書(郵便)での受付

宛先:〒100-8967 東京都千代田区霞が関3-2-1 中央合同庁舎第7号館

金融庁 金融サービス利用者相談室

金融サービス利用者相談室では、寄せられた相談事例や相談室からのアドバイスなどを金融庁ウェブサイトに掲載していますので、トラブル防止の参考にしてください。

また、消費者ホットラインでは、投資トラブルを含め、消費生活全般に関する苦情や問い合わせの窓口をご案内します。

消費者ホットライン

最寄りの消費生活センターをご案内します。

詳しくはこちら

(取材協力:金融庁 文責:政府広報オンライン)