大規模な自然災害でローンの返済が困難になったかたへ 「自然災害債務整理ガイドライン」をご利用ください。

日本では、しばしば大きな自然災害が起き、そのたびに貴重な人命が失われたり、住まいや仕事場などに大きな損害を受けたりしています。命は助かったとしても、自然災害のために財産を失ったり収入の道を一時的に断たれたりして、借りていた住宅ローンや事業性ローンなどの返済ができなくなるケースもあります。そうした被災者が一定の要件に該当する場合に、少しでも生活や事業を再建しやすいように、「破産」等によらない債務整理の途があります。そんな「自然災害による被災者の債務整理に関するガイドライン」のメリットや手続の流れを紹介します。

1大規模な自然災害でローンの返済が困難になったときは?

地震、台風・豪雨、火山噴火など、日本では様々な自然災害が起きています。被災者のなかには、たとえ命が助かったとしても住む家や働く場所を失ったうえ、それらの住宅ローンや事業性ローンなどの借金が残ってしまう場合も少なくありません。

もし、既存のローンが返済できなくなった場合、そうした「債務」を整理するためには「破産」や「再生」といった法的手続があります。こうした法的手続により債務整理を行った場合には、その事実が個人信用情報として登録され、生活や事業を再建するための資金の借入が受けられないといった問題が生じることがあります。債務者にとっては、債務整理にあたってはその後の生活再建や事業再建がなるべくしやすい手続を選びたいところです。

「自然災害債務整理ガイドライン」(正式名称:「自然災害による被災者の債務整理に関するガイドライン」)は平成27年(2015年)12月に取りまとめられた民間の自主的なルールであり、平成28年(2016年)4月から適用が開始されました。このガイドラインを利用することによって、住宅ローン等を借りている被災者が、破産手続きなどの法的な倒産手続によらず、銀行などの金融機関との話し合いにより、ローンの減額や免除を受けることができます。このガイドラインの対象となるかたや利用のメリット、手続の方法などについてご紹介します。

ガイドラインを利用できるかた

「災害救助法」が適用された自然災害により被災した、個人または個人事業者のかた

ここでご紹介する「自然災害債務整理ガイドライン」を利用できるかたは、東日本大震災または平成27年(2015年)9月2日以降に「災害救助法」(※)が適用された自然災害の影響によって、それまで抱えていた住宅ローンや自動車ローン、事業性ローンなどを返すことができない、または近い将来に返せなくなることが確実と見込まれる個人または個人事業者のかたです(法人(の債務)は対象となりません)。

※災害救助法の適用状況は、内閣府防災情報のページ:災害救助法の適用状況からご覧になれます

それに加えて、主に下記のような要件を満たすことが必要です。

- 災害が発生する以前に、対象債権者に対して負っている債務について期限の利益喪失事由に該当する行為がなかったこと

- このガイドラインに基づく債務整理を行った場合に、破産手続や民事再生手続と同等額以上の回収を得られる見込みがあるなど、対象債権者にとっても経済的な合理性が期待できること

- 債務者が事業の再建・継続を図ろうとする事業者の場合は、その事業に事業価値があり、対象債権者の支援により再建の可能性があること

など

災害救助法が適用された自然災害で、住宅や事業所などが被災し、ローンの返済が困難になったかたは、上記のような一定の要件を満たす場合には、本ガイドラインに基づく債務整理を申し出ることができます。

2「自然災害債務整理ガイドライン」のメリットは?

法的手続きによる債務整理の方法として、「破産手続」「再生手続」の2つの手続があります。どちらの手続で債務整理を行うかは、債務者の債務の状況、支払能力などによって選ばれます。

(1)破産手続

債務者に借金の支払能力がない場合に、債務者の財産を充てて債務を清算し、生活の立て直しを図る手続

参考:裁判所「自己破産の申立てをされる方のために」[PDF:838KB]

(2)再生手続

将来の給料などの収入によって、債務を分割して返済する計画を立て、計画に従った返済をすることで残りの債務が免除される手続

参考:裁判所「再生手続開始の申立てをされる方のために」[PDF:404KB]

破産手続と再生手続は、それらを行うと官報に債務者の名前が記載され、個人信用情報として登録されてしまうため、新たに借入れをしたり、クレジットカードをつくったりすることができなくなります。

「自然災害債務整理ガイドライン」により、債権者との合意に基づき債務整理を行うことで、こうしたデメリットを回避しつつ、裁判所の特定調停を利用して、債務免除を受けることが可能となります。このガイドラインに基づく債務整理をすることによって、債務者には次のようなメリットがあります。

メリット1:個人信用情報として登録されないため、新たな借入れに影響が及びません。

破産手続・再生手続とは異なり、本ガイドラインに基づく債務整理の場合には、個人信用情報として登録されません。そのため、その後の新たな借入れにも影響が及びません。

メリット2:国の補助により弁護士等の「登録支援専門家」が無料で手続を支援します。

本ガイドラインに基づく債務整理を的確かつ円滑に実施するために、弁護士などの「登録支援専門家」が、債務者及び債権者のいずれにも利害関係をもたない中立かつ公正な立場で本ガイドラインに基づく手続を支援します。

メリット3:財産の一部をローンの支払いに充てずに手元に残すことができます。

具体的には、債務者の被災状況や生活状況などの個別事情により異なりますが、預貯金などの財産の一部を「自由財産」として残すことができます。

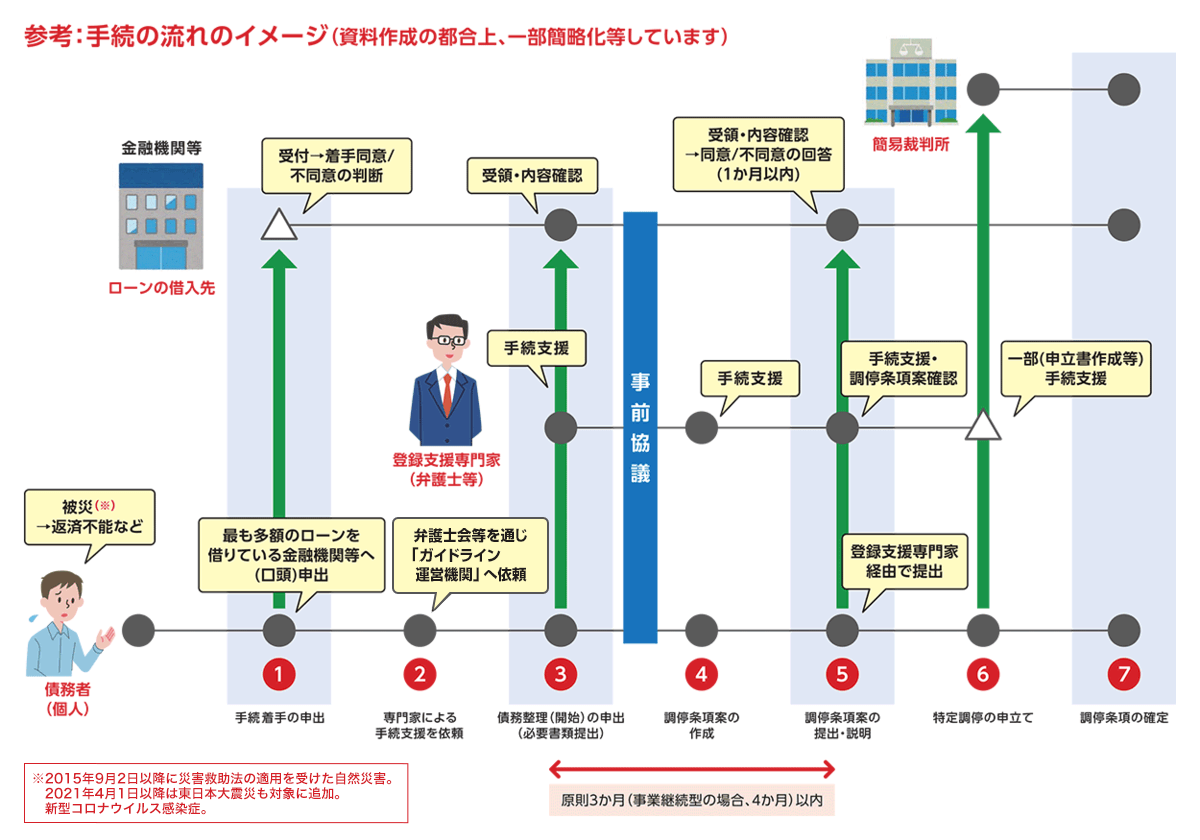

3ガイドラインを利用した手続の流れは?

自然災害債務整理ガイドラインによる債務整理を行う場合の流れを簡単に説明しましょう。

(1)手続着手の申出をする

まず、最も多額のローンを借りている金融機関に対して、自然災害債務整理ガイドラインに基づく手続に着手することを申し出ます。

申出の際、金融機関では、借入先、借入残高、年収、資産(預金など)の状況などの必要事項を聴取しますので、可能な範囲で借入れの状況などを整理しておくと良いでしょう。

(2)登録専門家による手続支援を依頼

金融機関から手続着手について同意が得られれば、地元の弁護士会などを通じて、ガイドライン運営機関(※)に対し、「登録支援専門家」による手続支援を依頼できます。「登録支援専門家」は、中立・公正な立場から債務整理の手続を支援する専門家で、弁護士のほか、公認会計士・税理士・不動産鑑定士が該当します(弁護士以外は一部業務を実施できません。)。

(※)正式名称:一般社団法人東日本大震災・自然災害被災者債務整理ガイドライン運営機関

(3)債務整理(開始)の申出

登録支援専門家の支援を受けて、申出書や財産目録などの必要書類を作成し、債務整理の対象としようとする全ての金融機関等に、債務整理の申出を行います。債務整理の申出後は債務の返済や督促は一時停止となります。一方で、資産や負債の額を維持する必要もあります。

(4)「調停条項案」の作成

登録支援専門家の支援を受けながら、ローンの免除や減額といった債務整理の内容を盛り込んだ書類(「調停条項案」)を作成します。

(5)「調停条項案」の提出・説明

登録支援専門家を経由して、ガイドラインに適合する「調停条項案」を対象にしようとする全ての金融機関等へ提出し、説明します。金融機関では、1か月以内に、同意するか否かを回答します。

(6)特定調停の申立

対象にしようとする全ての金融機関等から同意が得られた場合、簡易裁判所に特定調停を申し立てます。

この調停には、原則として、債務者自身が参加する必要があります。

特定調停手続について詳しくは下記をご覧ください。

(7)調停条項の確定

特定調停手続により調停条項が確定すれば、債務整理が成立します。

出典:ガイドライン運営機関より

債務整理の成立には、上記のとおり、ローンの借入先(金融機関等)の同意が必要となります。また、このガイドラインによる債務整理の結果として、収入や資産などの状況に応じた一定金額の返済が必要になる場合もあります。

自然災害債務整理ガイドラインによる債務整理を希望する場合は、ローンの借入先の金融機関にお問い合わせください。借入先が銀行の場合は、全国銀行協会相談室(電話0570-017109または03-5252-3772)でもお問い合わせに応じています。

なお、平成27年9月2日後の災害救助法の適用を受けた自然災害で影響を受けたかたが債務整理を申し出ることができます。また、東日本大震災の影響により住宅ローンなどの返済が困難になったかたに対しては、「個人債務者の私的整理に関するガイドライン」が策定されていますが、本ガイドラインは令和3年3月31日をもって終了し、令和3年4月1日以降は、自然災害債務整理ガイドラインで引き続き、東日本大震災の被災者を支援していきます。

「個人債務者の私的整理に関するガイドライン」について詳しくは下記をご覧ください。

コラム

新型コロナウイルス感染症に適用する場合の特則について

新型コロナウイルス感染症の影響を受け、自己破産などの法的整理の要件に該当することとなった個人・個人事業主の債務整理を行い、自助努力による生活や事業の再建を支援するため「自然災害による被災者の債務整理に関するガイドライン」の特則ができました。

詳しくは下記のウェブサイトをご覧ください。

(取材協力:金融庁 文責:政府広報オンライン)