November 2021

「コーポレートガバナンス・コード」と「投資家と企業の対話ガイドライン」の改訂

2021年6月、中長期的な企業価値の向上、投資家と企業の対話促進を目的とした、「コーポレートガバナンス・コード」と「投資家と企業の対話ガイドライン」の改訂が行われた。

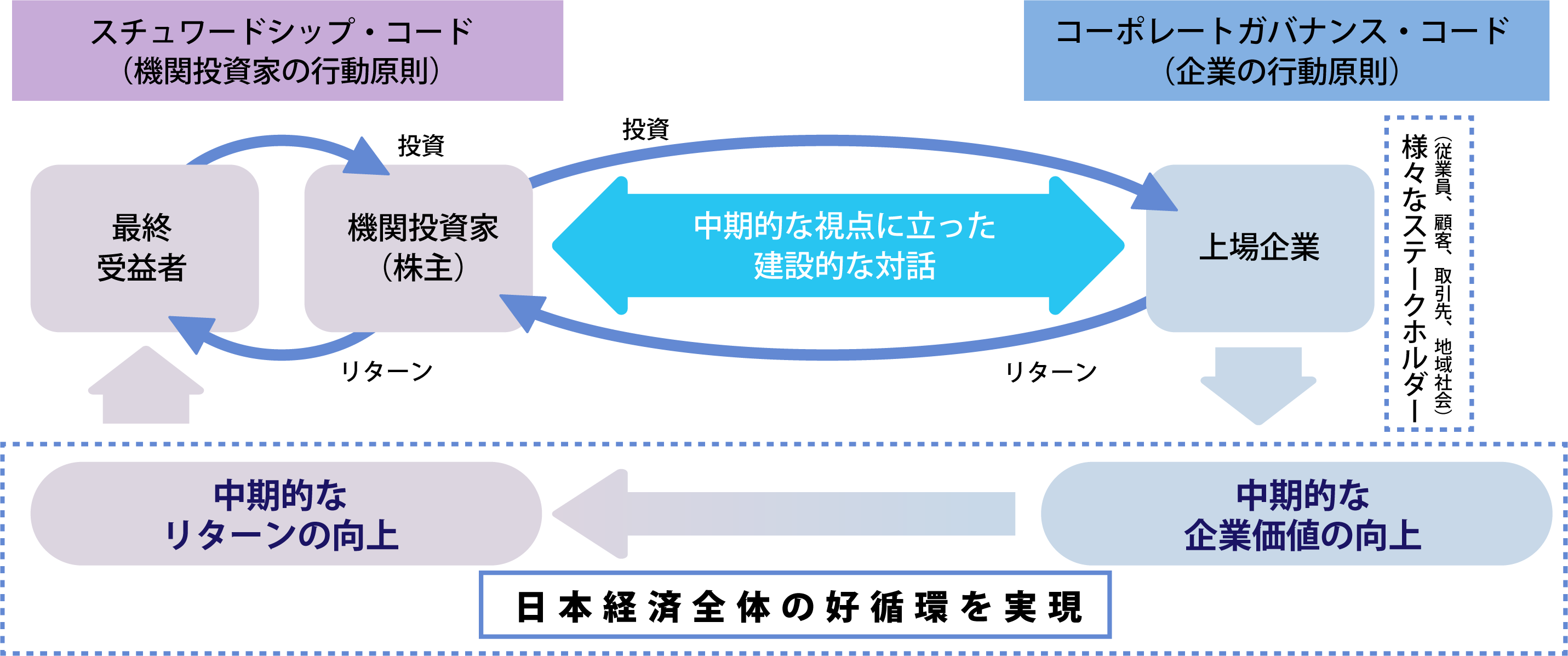

日本政府は、近年、成長戦略の一環として、コーポレートガバナンス改革を進めている。その中心となるのが、次の「コーポレートガバナンス・コード」と「スチュワードシップ・コード」である。

• コーポレートガバナンス・コード:上場企業に対して、幅広いステークホルダー(株主、従業員、顧客、取引先、地域社会等)と適切に協働しつつ、中長期的な企業価値の向上へ向けた取組みを進めるよう求める行動原則。コーポレートガバナンス・コードは、東京証券取引所が定める有価証券上場規程の一部であり、上場企業はコードを踏まえ、各社の実情に応じた取組みを進めていくことが求められる。

• スチュワードシップ・コード:機関投資家(年金基金、信託銀行、生命保険会社等)に対して、企業と中長期的な視点に立った建設的な対話を行い、投資先企業の持続的な成長を促すことを求める行動原則。機関投資家がコードを受け入れるかは任意となっているが、2021年10月末現在、国内外の320の機関投資家が受入れを表明している。

両コードには、法的拘束力や罰則の規定はない。しかし、上場企業や、コードを受け入れた機関投資家が原則を実施しない場合には、その理由を十分に説明することが求められている。両コードを踏まえ、上場企業と機関投資家との間で建設的な対話が行われ、それぞれの企業が、中長期的な企業価値の向上に向けた取組みを実行することが期待されている。

コードの策定と改訂

スチュワードシップ・コードは、金融庁を事務局とする有識者検討会で2014年に策定され、コーポレートガバナンス・コードは、2015年に金融庁と東京証券取引所を事務局とする有識者会議での議論を踏まえ、東京証券取引所により策定された。その後、2017年にスチュワードシップ・コードが、2018年にはコーポレートガバナンス・コードが改訂されている。また、2018年には金融庁が「投資家と企業の対話ガイドライン」を策定した。両コードの附属文書として位置付けられるこの対話ガイドラインは、上場企業と機関投資家による建設的な対話を促すために、投資戦略の方針、取締役会の機能発揮など、両者が重点的に議論すべき事項がまとめられている。

さらに、新型コロナ感染症の拡大、2022年4月の東京証券取引所の市場構造改革などの変化に対応して、企業のより高度なガバナンスの発揮を後押しするために、2021年6月に、コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂が行われた。

今回の改訂の主なポイントは、以下の3点である。

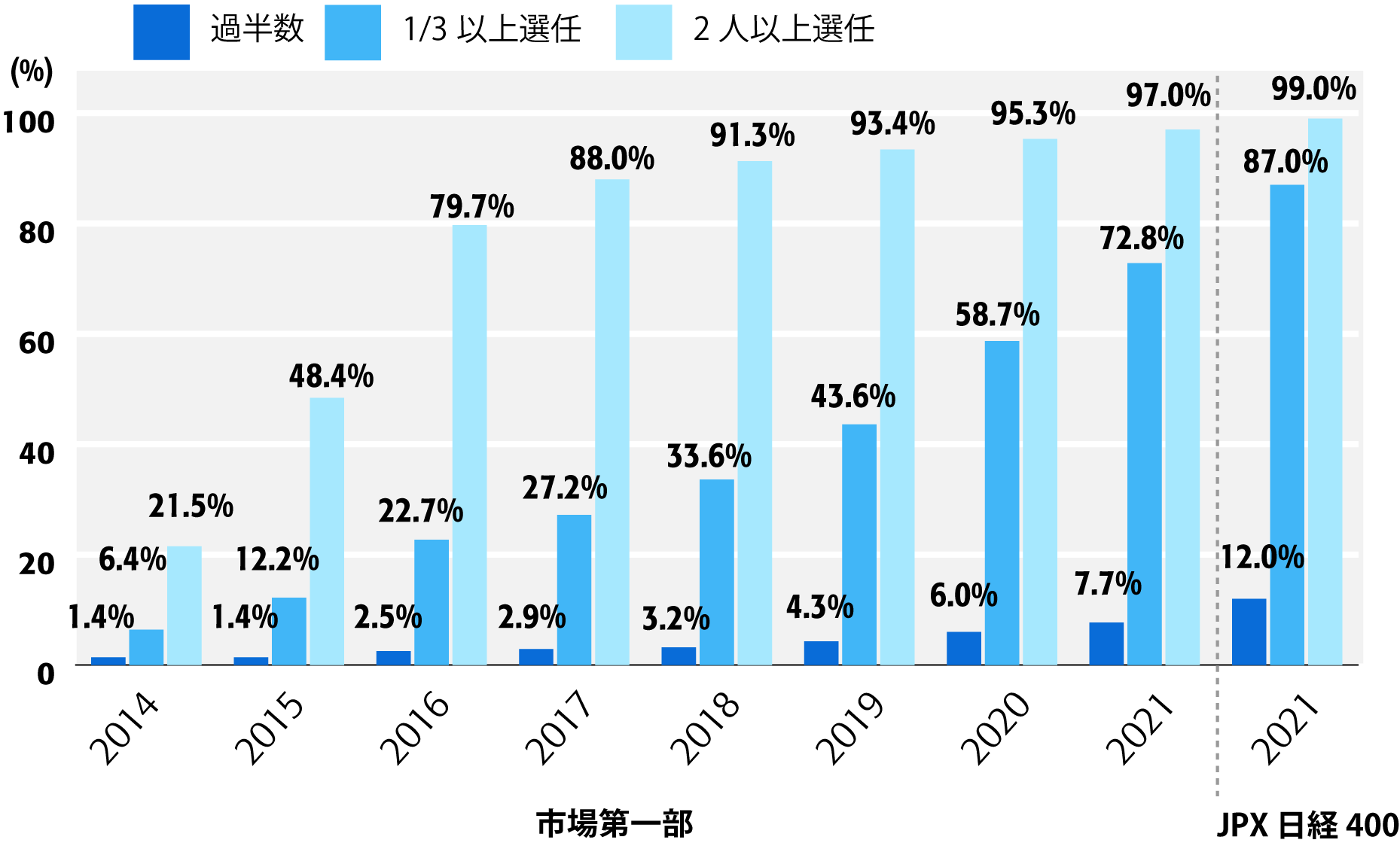

(1) 取締役会の機能発揮

・プライム市場*上場企業において、独立社外取締役を3分の1以上選任(必要な場合には、過半数の選任の検討を慫慂(しょうよう))

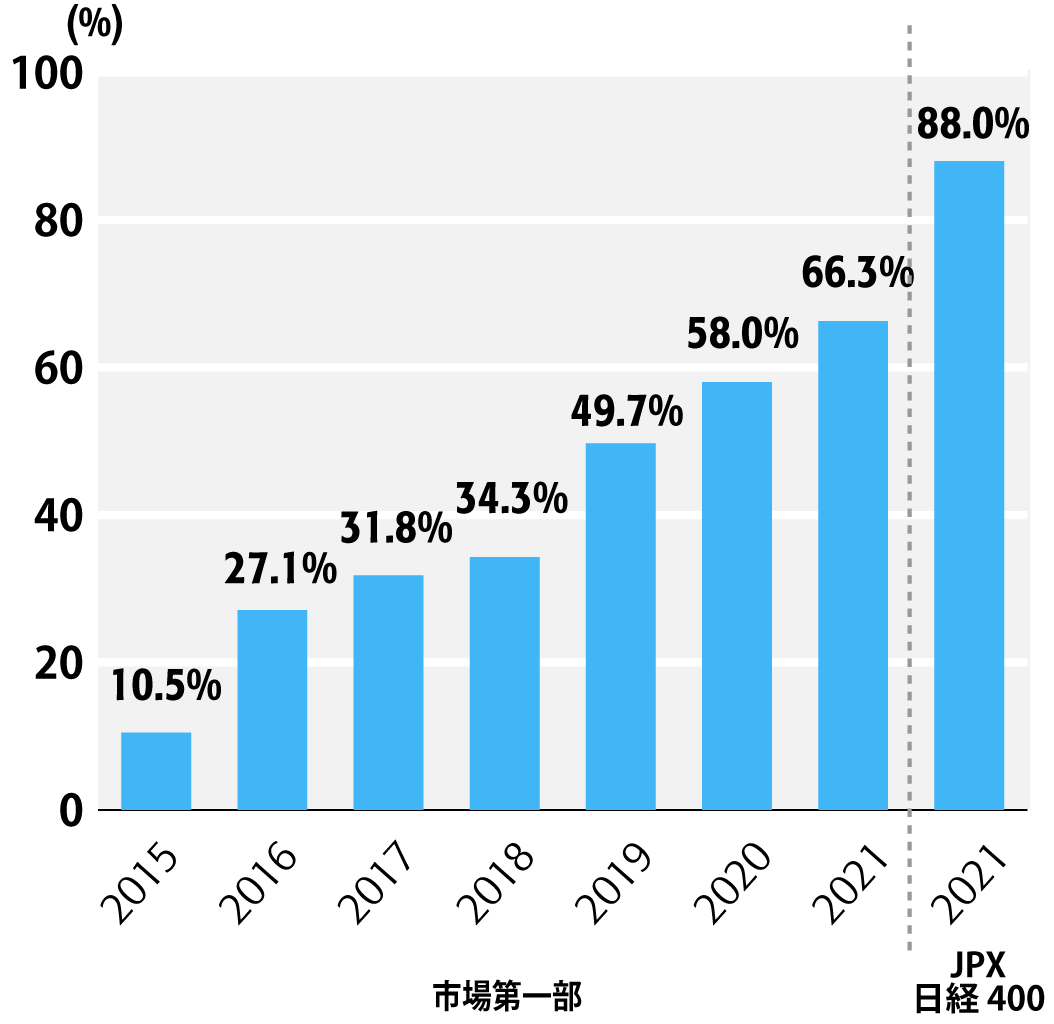

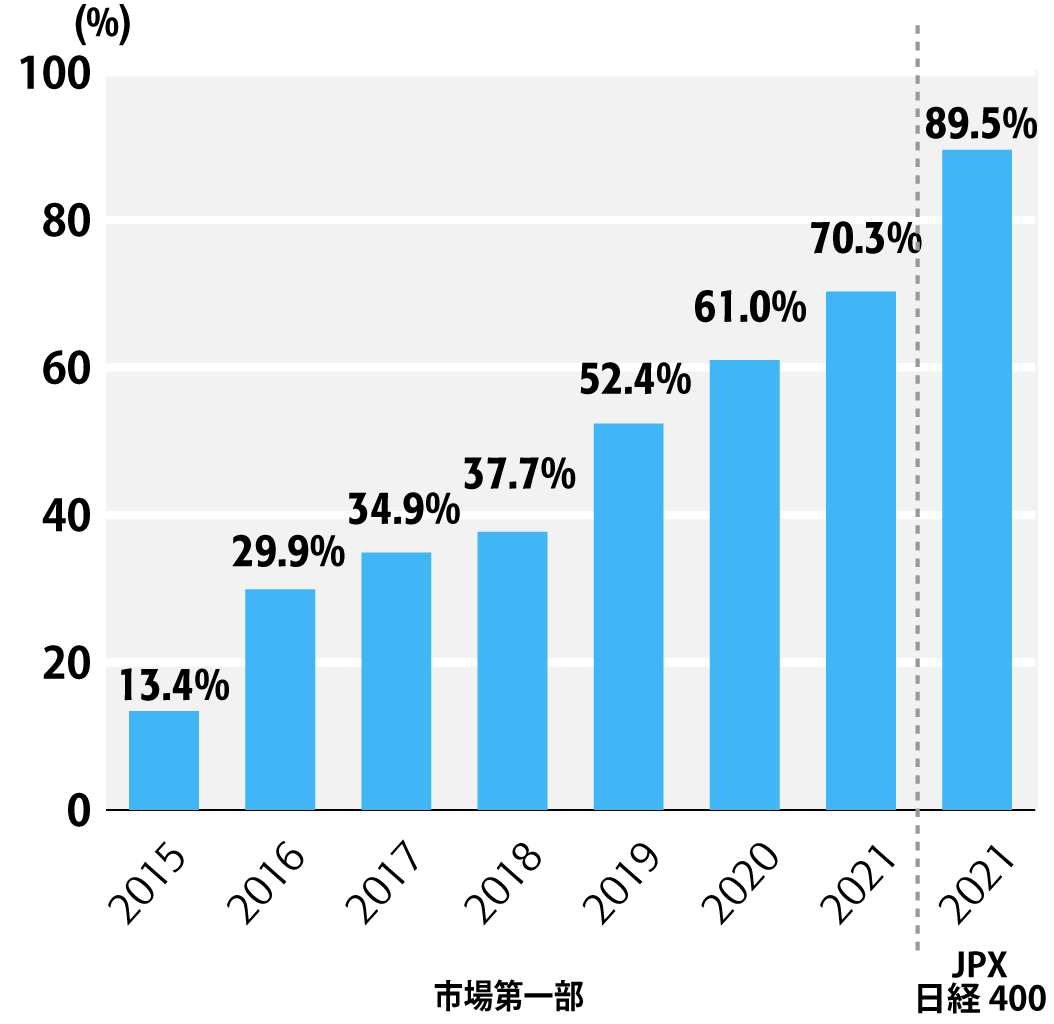

・指名委員会・報酬委員会の設置(プライム市場上場企業は、独立社外取締役を委員会の過半数選任)

・経営戦略に照らして取締役会が備えるべきスキル(知識・経験・能力)と、各取締役のスキルとの対応関係の公表

・他社での経営経験を有する経営人材の独立社外取締役への選任

(2) 企業の中核人材の多様性の確保

・管理職における多様性の確保(女性・外国人・中途採用者の登用)についての考え方と測定可能な自主目標の設定

・多様性の確保に向けた人材育成方針・社内環境整備方針を、その実施状況とあわせて公表

(3) サステナビリティをめぐる課題への取組み

・プライム市場上場企業において、気候関連財務情報開示タスクフォース(TCFD)**又はそれと同等の国際的枠組みに基づく気候変動開示の質と量を充実

・サステナビリティについて基本的な方針を策定し、自社の取組みを開示

今回の改訂を踏まえ、上場企業がそれぞれの実情に合った取組みを実行することで、企業の持続的成長や中長期的な企業価値の向上、そして、機関投資家から最終受益者へのリターンの拡大につながり、日本、ひいては世界の経済成長に寄与することが期待されている。

注記: 本記事は金融庁の了解の上、同庁の公表資料に基づき作成している。

* 東京証券取引所は、現在の市場第一部、市場第二部、マザーズ及びJASDAQ(スタンダード・グロース)の4つの市場区分を、2022年4月にプライム市場、スタンダード市場、グロース市場の3つの市場区分に見直す。東京証券取引所によれば、プライム市場は「グローバルな投資家との建設的な対話を中心に据えた企業向けの市場」と位置付けられている。

** 気候関連財務情報開示タスクフォース(TCFD)は、各国の中央銀行、財務当局、国際機関などの組織が参加する金融安定理事会(FSB)によって設立。TCFDは「投資家や貸し手等が重要な気候変動関連リスクを理解する上で有用となる、任意かつ一貫性のある開示の枠組みを策定すること」を目的とする。