お子さんの進学・在学資金を支援!国の教育ローンをご利用ください

家計の教育費の負担を軽減し、こどもたちの進学・在学を応援するために設けられているのが、「国の教育ローン」です。国の教育ローンは、日本政策金融公庫及び沖縄振興開発金融公庫が行う公的な融資制度で、長期固定金利でいつでも必要なときに申し込むことができます。

1高校・大学などの教育費はいくらかかるの?

「専門学校で調理を学んで、調理師を目指したい」「大学の薬学部で勉強して薬剤師になりたい」「アメリカの大学院に留学して研究者になりたい」など――。こどもが将来の希望を形にしようとするとき、そのための費用の確保に悩む保護者のかたもいらっしゃるのではないでしょうか。

小・中学校の義務教育を終えた後、高校や大学、大学院、あるいは専門学校などで学ぶには、どのくらいの費用がかかるものでしょうか。

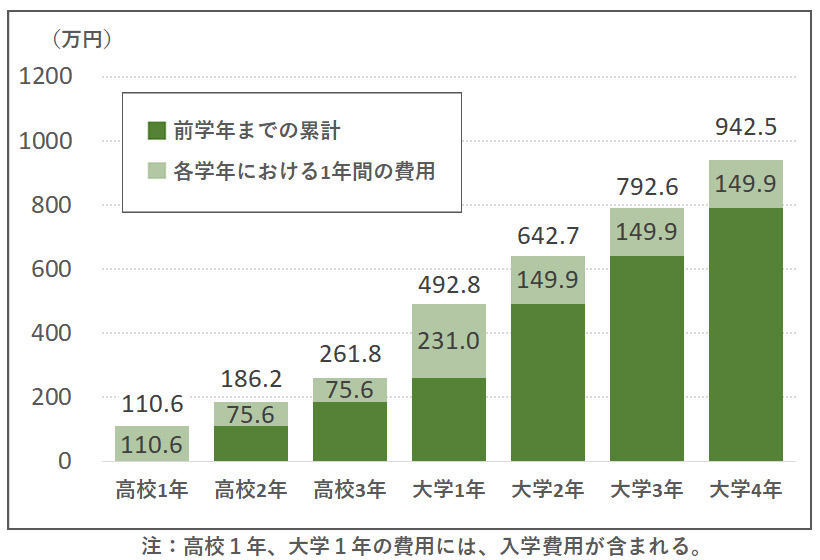

日本政策金融公庫の調査(※)によれば、こども1人が高校に入学してから大学を卒業するまでの間、保護者が支出した教育費の総額は、平均して942万円となっています。また、進学先が自宅から遠いため、自宅以外の賃貸アパートや学生寮を利用しなければならない場合は、さらに住居費や生活費などの自宅外通学の支出が加わります。

※「教育費負担の実態調査結果(令和3年度)」日本政策金融公庫

大学卒業までに必要な入在学費用(こども1人当たりの費用(年間平均額の累計))

資料:日本政策金融公庫「教育費負担の実態調査結果」(令和3年度)

学年ごとの支出をみると、特に1年次にまとまった支出が必要になります。大学を例にとれば、受験料や入学金のほか、大学によっては寄付金や学校債の購入などが必要になる場合があります。複数の大学を受験すれば、その分の受験料や交通費がかかりますし、場合によっては複数の学校に入学手続きをして入学金を払っておかなければならないこともあるでしょう。2年から4年にかけては各学年とも年間支出は平均149万9千円ですが、大学1年のときの年間支出はそれより約81万円多い231万円になっています。

高校では、2年次、3年次ともに年間支出は平均75万6千円ですが、高校1年のときは35万円多い110万6千円が支出されています。

このほか自宅外通学を始める場合は、賃貸アパートの敷金や礼金、生活用品の購入費などもかかってきます。

こうした教育支出のために、いつも十分に資金を確保できるとは限りません。また、事前に準備していても、こどもの志望校が急に変わったり、入試の合否が見込みと異なったりしたために、資金が足りなくなることも珍しくないでしょう。

入学時にまとまった金額が必要になり、さらにその後何年かにわたって支出が続くという教育費用を支えるため、民間でも銀行や信用金庫などの教育ローンや保険会社などの学資保険などがありますが、それらとともにぜひ知っていただきたいのが、教育費に関する公的融資制度として40年の歴史を持つ「国の教育ローン」です。この「国の教育ローン」についてご紹介します。

2「国の教育ローン」とは?

「国の教育ローン」は、民間金融機関の補完を旨とする政策金融機関である、日本政策金融公庫及び沖縄振興開発金融公庫(※)が扱う教育ローンです。昭和54年(1979年)、進学に関する家庭の経済的負担の軽減と教育の機会均等を図るため、入学費用を融資する「国の進学ローン」として取扱いが始まり、平成3年(1991年)に在学中の費用も融資の対象に追加されて「国の教育ローン」とされました。これまでの融資件数は延べ590万件超に上り、令和3年度(2021年度)だけでも新規の融資実績は約9万件、計1,420億円となっています。

※沖縄県においては、沖縄振興開発金融公庫が取り扱っています。沖縄振興開発金融公庫における融資件数は、延べ4万6千件超、令和3年度(2021年度)の融資実績は約2,200件、計約24億円となっています。

「国の教育ローン」の融資限度は、進学・在学するこども1人当たり350万円以内で、一定の要件を満たす場合は450万円以内となっています。

「国の教育ローン」の概要は次の表のようになりますが、このうち、大きな特長である次の3点をご紹介します。

特長1 固定金利

国の教育ローンは融資契約時に決まった金利が返済時まで続く固定金利を採用しています。借入時の金利が完済まで変わらないので計画的な返済がしやすいという特長があります。なお、現在(令和6年(2024年)5月29日時点)の金利は、年2.40%となっており、母子家庭や父子家庭など、特に教育費負担が大きいご家庭には、金利が低減となる特例が用意されています。

特長2 長期返済

返済期間は、最長18年までと比較的長く設定することが可能です。

特長3 無担保(融資保証は必要)

「国の教育ローン」では、担保は不要です。

ただし、公益財団法人教育資金融資保証基金の保証を受けるか、又は連帯保証人を立てる必要があります。同基金は、「国の教育ローン」の融資を受ける際に保証を行うことを目的に設立された公益財団法人で、保証を受ける場合は、融資額や返済期間に応じて、一定の保証料が必要になります。同基金への保証依頼は、融資の申込みの際に併せて行うことができ、保証料は融資金から一括して差し引かれます。

なお、融資を受けられる条件として、「世帯年収(所得)が一定の上限を超えないこと」があります。詳しくは次章でご説明します。

「国の教育ローン」の概要

| 項目 | 概要 |

|---|---|

| 利用できる人 | 保護者 (融資対象となる学校に入学・在学するこどもの保護者で、こどもの人数に応じた世帯年収の制限額を超えないかた) |

| 対象となる学校 | 国内外の高校、大学、大学院、専修・各種学校など参照 |

| 使いみち |

|

| 融資限度額 | 学生・生徒1人につき350万円以内 (※1)

|

| 金利(※3) (令和6年(2024年)5月29日時点) |

固定金利:年2.40%

|

| 保証 | 公益財団法人教育資金融資保証基金(※4)、又は連帯保証人のどちらかが必要。 |

| 返済期間 | 18年以内 |

| 返済方法 | 毎月元利均等返済

|

| 申込受付時期 | 年中いつでも可能 |

| 奨学金との併用 | (独)日本学生支援機構の奨学金と併用できる参照 |

| その他 |

|

-

- ※1:

- 学生・生徒ごとに350万円(一定の要件を満たす場合は450万円)を限度とし、今後1年間に必要となる費用が融資対象となります。例えば入学時に200万円の融資を受け、その後融資枠の残り150万円の融資を申し込むことが可能です。

-

- ※2:

- 修業年限3か月以上の外国の教育施設に留学する場合が対象です。

-

- ※3:

- 金利は融資決定時の金融情勢によって異なります。最新の金利は日本政策金融公庫又は沖縄振興開発金融公庫のホームページなどでご確認ください。

-

- ※4:

- 公益財団法人教育資金融資保証基金は、「国の教育ローン」の融資を受ける際、保証人に代わって融資の保証を行うことを目的に設立された公益財団法人です。保証基金を利用する場合は、融資額・返済期間等に応じた保証料を融資金の中から差し引くため、別途ご用意いただく必要はありません。

対象となる入学・在学先

修業年限が原則6か月以上で、中学校卒業以上のかたを対象とする教育機関が「国の教育ローン」の対象となります。

- 大学(専門職大学を含みます。)、大学院(法科大学院など専門職大学院を含みます。)、短期大学

- 専修学校、各種学校、予備校、デザイン学校

- 高等学校、高等専門学校、特別支援学校の高等部

- 外国の高等学校、高等専門学校、短期大学、大学、大学院(原則3か月以上の留学に限ります)

- その他職業能力開発校などの教育施設など

- *学校によって一定の要件を満たす必要があります。

- *義務教育期間中の費用は対象とはなりません。

- *外国の教育施設から条件付き(語学力の向上など)で入学が許可された場合、その条件を満たすために修学する教育施設(語学学校など)については、修業年限3か月以上の施設が対象となります。

国の教育ローンと奨学金の違いは?

独立行政法人日本学生支援機構の奨学金は、学力基準等を満たす学生本人に対して、入学後、分割して一定額が貸与され、その返済は、卒業後に学生本人が行います。

国の教育ローンは、生徒・学生の保護者に対してまとまった金額が一括して融資され、その返済は、保護者が行います。融資の条件に生徒・学生の学力が問われることはなく、入学前でも申し込むことができます。

| 国の教育ローン | 日本学生支援機構の奨学金 | |

|---|---|---|

| 利用できる人 | 保護者 | 学生本人 |

| 申込み | いつでも可能 窓口は日本政策金融公庫の各支店又は銀行、信用金庫などの日本政策金融公庫代理店 沖縄県においては、沖縄振興開発金融公庫の本店・各支店 |

決められた募集時期 窓口は在学中の学校 |

| 資金の受け取り方 | 1年分まとめて | 毎月定額 |

| 限度額 | こども1人当たり350万円以内 自宅外通学、修業年限5年以上の大学(昼間部)、大学院、海外留学のいずれかの資金の場合、450万円以内 |

第一種奨学金:2万円から4万円又は月額5.4万円 (私立大学、自宅通学の場合) 第二種奨学金:月額2万円から12万円から選択 |

日本学生支援機構の奨学金の詳細は、独立行政法人日本学生支援機構のホームページなどでご確認ください。

3どんな人が利用できるの?

利用条件は、融資の対象となる学校に入学・在学する生徒・学生の保護者(主に生計を維持しているかた)で、給与所得者の場合は世帯年収が、また事業主のかたは世帯所得が下表に当てはまるかたになります。この世帯年収・世帯所得には、配偶者などの年収(所得)も含まれます。

なお、扶養するこどもの人数が2人までのかたは、世帯年収(所得)の上限額を超えていても、融資を申し込む人やその配偶者が単身赴任である、世帯に自宅外通学者がいるなど、一定の要件を満たせば世帯年収(所得)の上限額が緩和されます。

詳しくはこちらへ。

利用できる人の世帯年収(所得)の上限

| 扶養するこどもの人数 | 世帯年収 (給与所得のかた) |

世帯所得 (事業所得のかた) |

|---|---|---|

| 1人(※) | 790万円以内 | 600万円以内 |

| 2人(※) | 890万円以内 | 690万円以内 |

| 3人 | 990万円以内 | 790万円以内 |

※世帯年収(所得)上限額の緩和要件や、4人以上の上限額については、日本政策金融公庫のホームページをご覧いただくか、教育ローンコールセンターにお問い合わせください。

4相談や申込みはどうすればいいの?

「国の教育ローン」を申し込む場合は、教育ローンコールセンターに電話するか、各支店窓口で借入申込書などをもらい、専用の申込用封筒で日本政策金融公庫に郵送してください。また、インターネットによる申込みも受け付けています。

※沖縄に住所を有するかたは、沖縄振興開発金融公庫の本・支店にご相談ください。

申込みは年中いつでも受け付けられますが、教育費用が必要になる時期の2から3か月前の申込みをお勧めしています。これは、融資の希望日に間に合うよう、余裕をもって準備してもらうためです。

入学資金として申し込む場合は、合格通知書や入学許可書など合格を確認できる書類のコピーも必要になりますが、申込時にそろっていなくても申込みが可能です。申込時に提出されなかったかたは、契約時に提出してください。

在学中に申し込む場合は、在学証明書など在学を確認できる書類と授業料納付通知書など使いみちを確認できる書類の両方のコピーが必要になります。

借入申込書とともに全ての必要書類が受け付けられたところで審査が始まります。審査開始から10日前後で融資の可否が決まり、申込者に連絡されます。融資が決まれば、通例、審査開始から20日程度で申込者が指定する口座に一括で入金されます。

利用手続きの流れ

「国の教育ローン」についてもっと詳しく知りたい、相談したいという場合は、日本政策金融公庫の「教育ローンコールセンター」が電話による問合せや資料請求に応じていますし、日本政策金融公庫の各支店窓口でも承っています。また日本政策金融公庫のホームページもご覧ください。

※沖縄に住所を有するかたは、沖縄振興開発金融公庫の本店・各支店までご相談ください。

お問い合わせ・相談は「教育ローンコールセンター」へ。

月曜から金曜 9:00から19:00

- ※土曜日、日曜日、祝日、年末年始(12月31日から1月3日)はご利用いただけません。

- ※全国から市内通話料金でご利用いただけます。

- ※ご利用いただけない場合は03-5321-8656までおかけください。

相談・申込みは、教育ローンコールセンターや各支店の店舗窓口へ。

申込みはインターネット(スマートフォン・タブレットにも対応)でも受け付けられます。

返済額の試算がインターネットでできます

「国の教育ローン」を利用した際の毎月の返済額、返済総額などを試算できます。

(画面は令和4年(2022年)6月時点のものです)

(取材協力:財務省、日本政策金融公庫、沖縄振興開発金融公庫 文責:政府広報オンライン)