18歳、19歳の皆さん、ご用心!成人になると増える、こんな消費者トラブル ~18歳から大人~

令和4年(2022年)4月1日に、成年年齢が20歳から18歳に引き下げられました。成人になったばかりの18歳、19歳が消費者トラブルに巻き込まれる恐れがあります。どんなトラブルが増えるのか、防ぐにはどうすればよいか、などをご紹介します。ぜひご確認を。

1成人になると消費者トラブルに遭いやすい?

未成年から成人になると様々なことが変わりますが、消費者トラブルに巻き込まれやすくなることもそのひとつです。

全国の消費生活センター等に寄せられる消費生活相談について、年齢ごとの平均件数でみると、18・19歳の相談件数(平均値)に比べ、20~24歳の相談件数(平均値)が約1.5倍に大幅に増えています。

資料:(独)国民生活センター(2022年10月末までのPIO-NET登録分)

成人になりたての若者は、契約に関する知識や経験が乏しいこともあり、内容をよく理解しないまま、安易に契約を結んでしまう傾向にあります。

未成年者の場合、親権者の同意なく結んだ契約は、原則、取り消すことができますが(※)、成人になるとそうした保護はありません。

社会経験に乏しく、保護のない成人を狙い打ちにする悪質な業者もいます。

こうしたことが、成人になりたての若者の消費生活相談の背景にあるとみられます。

2022年4月1日から成年年齢が引き下げられたことから成人になりたての18・19歳は注意が必要です。

※法定代理人の同意を得た契約や、自由財産の処分など、未成年者が行った契約であっても取り消すことができない場合もあります(民法5条1項、2項、3項)。

2どんな消費者トラブルが多いの?

2022年度に寄せられた契約当事者が18歳、19歳の相談の件数は、9,907件となりました(グラフ)。

その中で最も多い相談が、「脱毛エステ」(1位)に関するトラブルで約12%を占め、自分宛てに身に覚えのない商品が届いたり架空請求されたりする「商品一般」(2位)、SNSで知り合った異性に誘導されて出会い系サイトに登録したが、やり取りや個人情報交換のためにポイント代を次々と求められたなどの「出会い系サイト・アプリ」に関するトラブル(3位)、簡単にもうかるとの広告をきっかけとする転売ビジネスやアフィリエイト内職の契約トラブルに関する相談が含まれる「他の内職・副業」(4位)、「賃貸アパート」(5位)の管理会社のサポートに不満があるという相談や退去時の原状回復トラブルについての相談と続きます。(図1)

また、商品や役務別に相談件数が増えているのが「美(び)」と「金(かね)」です。(図2)

美に関する相談として、「脱毛エステ」(1位)、「医療サービス(美容医療など)」(2位)、「エステティックサービス」(8位)。

さらに、金に関する相談として、「出会い系サイト・アプリ」(3位)でのトラブル、「他の内職・副業」(4位)やSNSでもうけ話を勧誘され、稼ぎ方を指南してもらう契約を結んだがもうからない等の相談が含まれる「役務その他サービス」(6位)があります。

このほか、コンサートチケットに関する相談が含まれる「コンサート」(5位)も増加がみられます。

資料:(独)国民生活センター

(2023年4月末までのPIO-NET登録分。)

図1 商品・役務等別相談件数(契約当事者18 歳・19 歳)〔上位20 位〕

図2 2022年度に件数の増加がみられた商品・役務等(18歳・19歳)〔上位10位〕

資料:(独)国民生活センター「18歳・19歳の消費者トラブルの状況―成年年齢引下げから1年―」(令和5年(2023年)5月31日公表)

3どんなトラブル事例があるの?

実際にどのような消費者トラブルが発生しているのか、全国の消費生活センター等に寄せられた相談事例(※)を紹介します。

※国民生活センター公表資料から抜粋

事例1 脱毛エステ店で説明を聞きその場で契約をしてしまったが、帰宅後支払いが不安になった(10歳代・女性)

友達に聞いた脱毛エステの店舗に行き、説明を受けた。「無期限で全身脱毛が受けられる」と聞き、契約をすることにした。契約をする際に、「とりあえず、決まりだから契約書面には回数を入れておくし、契約期間は1年間にしておくけど、大丈夫だから」と言われた。契約書面には、契約期間1年間、1回1.5時間で約6万円、全6回と記載してあった。支払いは約40万円になり、一括で支払えないと伝えたところ、「うちのクレジットカードを作って分割払いにすればいい。代金は46万円になるけど、月々は大した額じゃない」と言われた。帰宅後、やっぱり高額な契約をすることは不安に思ったため、クーリング・オフしたい。

事例2 SNSで知り合った相手にコンサートチケット代金を支払ったが、相手と連絡が取れなくなった(10歳代・女性)

アイドルグループのコンサートチケットを入手しようとSNS で検索をすると、他よりも低価格である2万5,000円でチケットを譲るという相手を見つけた。「信頼できる相手と取引したい」と伝えたところ、「半額はコンサート終了後の支払いでよい。本人確認書類をお互いに提示しよう」と提案された。その後相手から運転免許証の画像が届き、私は学生証の顔写真を隠した画像を送信した。その後、相手の指示で1万 4,000 円の電子マネーギフトカードを購入して裏面の番号を教えたが、相手と連絡が取れなくなってしまった。

事例3 無料でできるという副業を解約したが、解約料が発生すると言われた(10歳代・男性)

インターネットで副業を検索した。上位に表示された事業者のサイトには、「無料で情報を提供する」と記載されていたのでメッセージアプリで登録した。その後電話で各種プランの説明があった。初心者にも分かりやすいというプランを勧められ、代金8万円を指定された銀行口座に振り込んだ。さらに、サポートマニュアル代金約2万円も請求された。よく考えると、無料だと思っていたのに代金を請求され不審に思い、解約を申し出ると「解約料が発生する」と言われた。「稼げなかったらいつでも解約できる」と電話で言われたのに、納得できない。

事例4 無料エステ体験後、別室で執拗な勧誘を受け、高額なコースを契約してしまった(10歳代・女性)

街中で脱毛エステの無料体験に誘われた。無料体験を受けた後、断ったにもかかわらず別室へ案内され、有料のエステの勧誘を受け続け、断り切れずに約20万円の全身脱毛コースの契約をしてしまった。後日、初回の施術を受けに行った際、頭金として7万円を請求されたが、持ち合わせていないと言ったところ、スマホを勝手に使われ7万円をリボ払いでキャッシングされ、エステ事業者の口座に送金された。さらに当日の所持金を聞かれ、持っていた2,000円を支払った。帰宅後、キャッシングの支払いが不安になり、エステ事業者に解約したいと言ったところ、初回施術料約6万円を支払うように言われた。契約を取り消したい。

事例5 包茎の無料相談に行ったら、親の同意なく即日施術されてしまった(10歳代・男性)

包茎の相談をしたいと思い、インターネットで包茎手術5万円と記載されていたクリニックに電話をかけた。クリニックの担当者から「診察をしてみないといくらかかるかは伝えられない。無料相談の予約を入れる」と言われた。無料相談の当日、手術着を着た担当者から、「早めに手術を受けたほうがよい」「未成年なので本当は親の承諾が必要だが、もうすぐ20歳になるから承諾なしでよい」と言われ、狭い部屋に担当者と2人きりだったため怖くて断ることができず、そのまま手術を受けることになってしまった。手術代金50万円のうち、頭金5,000円をATMでお金を下ろして支払った。無料相談に行っただけなのに、親の同意もなく手術を受けてしまった。未成年者契約の取り消しをしたい。

事例6 低価格で1回限りの購入だと思って申し込んだが、支払総額が高額な定期購入だった(10歳代・女性)

動画投稿サイトで「初回無料、送料500円のみ」と記載されている広告を見て、1回限りの購入のつもりでダイエットサプリメントを申し込んだ。クレジットカードで支払えば100円で購入できるが、高校生でクレジットカードは持っていなかったので、コンビニ等の後払い決済サービスを選択した。購入後、販売サイトをよく見ると、小さな文字で「2回継続が条件である」と記載されていた。2回目の商品は、初回商品を受け取ってから6日後に約3万5,000円の代金となっていた。高校生のため、2回目の代金は支払えないと考え、販売業者に電話で連絡したが、電話がつながらない。どうしたらよいか。

4事例からみた問題点。若者は、ここを狙われる?

前述のような事例を分析すると、成人になりたての人を含む若者が消費者トラブルに巻き込まれる要因として、つぎのようなポイントがうかがえます。

1. 知識・経験の不足に付け込まれて契約してしまう

契約の内容をよく理解しなかったり、よく確認しなかったりしたまま、相手の誘いに乗って署名や捺印をしてしまう。若者の知識・経験の不足につけ込まれることもある。

2. 「絶対にもうかる」など、うまい話に弱い

「絶対にもうかる」「お金を増やせる」などの、うまい話にのせられて、高額な商品やサービスなどの契約をしてしまう。

勧誘してくる相手が高価なブランド品を身に着けていたり、呼び出された場所が一見豪華な内装のオフィスだったりすると、その雰囲気に流されることもある。

3. 断りにくい状況に追い込まれる

断ろうとしても「今日中なら安価で契約できる」「すでにあなたの担当者が決まっている」などと断りにくい状況に追い込まれる。

4. 「お金がない」を理由に断っても借金やクレジット契約を勧められる

勧誘を断ろうと「今はお金がない」と答えると、「すぐに元が取れるから」と借金やローンを勧められたり、「分割なら負担が少ない」などとクレジット契約を勧められたりするなどして、商品やサービスの購入契約を結ばされることがある。

5トラブルに遭わないためには?

商品の購入やサービスを受ける際に契約を勧められたときは、次のようなことに気を付けてください。

1. 契約する前によく考える

後々後悔しないためにも、契約する前によく考えましょう。自信がないときは身内や信頼できる友人などに相談を。

2. うまい話はうのみにせず、きっぱり断りましょう

「簡単にもうかる」「手軽にキレイ」「○% OFF」などのインターネット・SNSの広告や書き込み、友人や知人、SNSで知り合った人からの誘いをきっかけに、トラブルに巻き込まれています。こうした広告や説明はうのみにせず、安易に契約しないようにしましょう。

「お金がない」と言うと、消費者金融や学生ローンから借金をさせられたり、クレジットカードで支払わされたりする場合もあります。必要がなければ「契約はしない」ときっぱり断りましょう。

3. クーリング・オフや消費者契約法など、消費者の味方になるルールを身につけましょう

特定商取引法では、訪問販売・電話勧誘販売・連鎖販売取引での契約や、特定継続的役務提供(エステティックや美容医療等)の契約では、クーリング・オフができる場合があります 。

消費者契約法では、例えば「うそを言われた」「帰りたいと告げたのに帰してくれなかった」場合に締結した契約を、後から取り消すことができます。

4. 借金を勧める業者に要注意。クレジット契約も慎重に

消費者金融等からの借金を勧めてくる業者には注意しましょう。クレジット契約を利用する際には、安易に契約をしないようにしましょう。

5. 困ったときは消費生活センターに相談を

契約によっては取消しや解約ができる場合があります。契約後でも疑問に思ったり困ったりしたときは、自分で抱え込まず、早めに最寄りの消費生活センターに相談しましょう。

ご相談はこちらへ

身近な消費生活センターや相談窓口をご案内します。

→こちらのリーフレットもご覧ください。

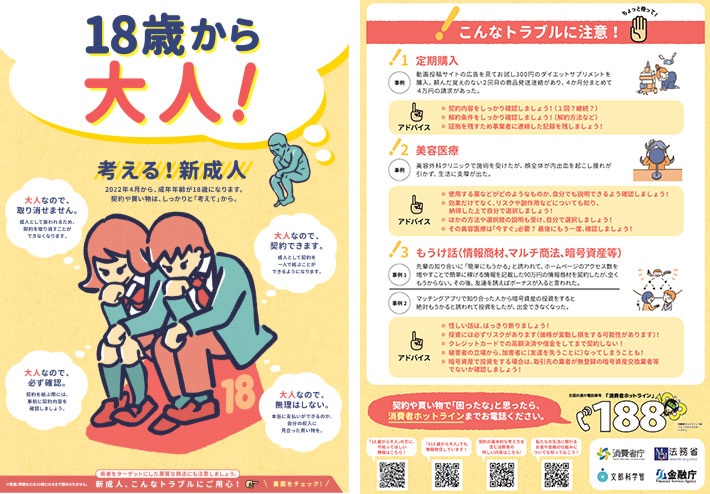

消費者庁リーフレット「18歳から大人」[PDF:4.52 MB]

(取材協力:消費者庁、(独)国民生活センター 文責:政府広報オンライン)