キャッシングやローン返済でお困りの方へ 借金問題は解決できます。まずは相談を!

目の前の借金が返せなくて、他から借り入れたお金で返済してしまう。気がついたら借金が雪だるま式に増え、督促などに追われ、一人では冷静な判断ができなくなることも。しかし、どんなに借金を抱えても必ず解決できます。無料の多重債務相談窓口が全国各地にありますので、まずはお気軽にご相談ください。相談者の状況や意向に応じて、解決方法をアドバイスし、必要に応じて法律の専門家などを紹介します。

1キャッシングやローン返済で困ったときは?

多重債務者とは、消費者金融やクレジットカード会社などの複数の業者から借金をするなどにより、返しきれない借金を抱えた人を指します。しかし、どんなに多額の借金を抱えても、必ず解決できます。借金問題を解決し生活を立て直すためには、まずは相談です。督促も法的手続きを取れば止められます。一人で悩まず、無料の多重債務相談窓口へご連絡ください。

相談窓口では、相談者の収入や借金の状況をお聞きし、4つの債務整理の方法(※コラム1参照)のメリットとデメリットなどをわかりやすく説明します。また、必要に応じて、具体的な債務整理の対応先の弁護士会や法テラス、または地方公共団体の生活困窮者自立支援相談窓口等を紹介します。相談者や相談内容の秘密は厳守されますので、安心してご相談ください。

主な相談窓口

多重債務の相談窓口について詳しくはこちら

他にも下記のような窓口があります。

コラム1

債務整理の4つの方法とは?

任意整理

お金を借りた人から依頼された弁護士・司法書士が、お金を貸した金融機関と利息のカットや長期の分割返済を交渉し、今後の返済計画を決める方法です。金融機関との任意の話し合いであるため、必ずしも交渉が成立するとは限りませんが、自己破産や個人版民事再生に比べて手続きが簡単です。継続的な収入があり、借金総額が比較的少額の場合に適しています。

特定調停

裁判所が、お金を借りた人とお金を貸した金融機関の間に入り、債務整理を調整・仲介する方法です。弁護士・司法書士に依頼せず、お金を借りた人が自力で手続きできます。特定調停成立後の返済計画には強制力があり、支払いが遅れた場合、給料が差し押さえられることがあります。

個人版民事再生

借金の返済ができなくなった人が弁護士・司法書士を通じて裁判所へ申し立て、裁判所の関与の下、再生計画を立て、計画に沿って借金を返済する方法です。住宅を維持したまま債務整理できますが、任意整理や特定調停にくらべ適用条件が厳しく、手続に費用と時間もかかります。定期的な収入があり、借金をしている金融機関の数や借入額が多い場合に適しています。

自己破産

借金を返済できる見込みがない場合、裁判所へ申し立て、借金を帳消しにする方法です。裁判所より免責が許可されれば借金から解放されますが、持ち家や自動車などの財産を失います。なお、借金の原因がギャンブルや投資行為である場合、免責されない可能性があります。

※それぞれの方法のメリット・デメリットの詳細は、相談窓口にお尋ねください。

2どんな相談事例があるの?

事例1

[相談内容]

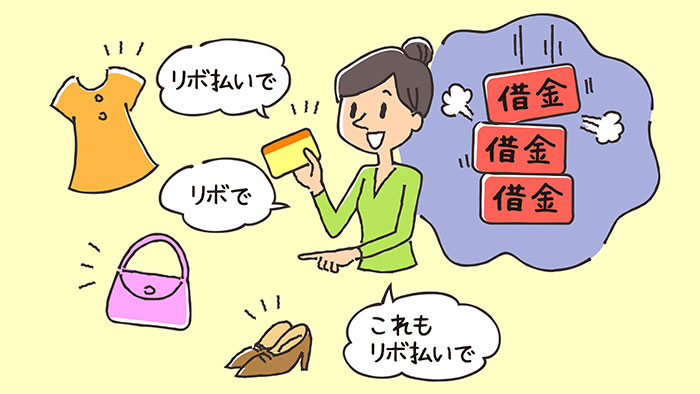

複数のクレジットカードを使い、リボルビング払い(※)で買い物をしていたが、毎月の返済が多額となったため、消費者金融で借金をしながら返済している。しかし、一向に返済が終わらないため、借入先を一つにまとめる「おまとめローン」を利用したい。

[相談窓口の対応]

相談者は、複数のカードでリボルビング払いを使っていました。そのため支払いの合計金額が大きくなって、返済が難しくなり、消費者金融でキャッシングしては返済する自転車操業に陥っていました。

この相談に対しては、リボルビング払いは、毎月の支払額が一定になりますが、手数料が高く、返済期間が却って長くなると説明しました。

また、相談者の希望する「おまとめローン」は、金利は下がっても返済総額が大きくなることが多く、慎重な判断を促しました。結局、おまとめローン以外の解決策として、債務整理の方法について説明したところ、相談者は任意整理での解決を希望したため、日本クレジットカウンセリング協会の窓口を紹介しました。

※リボルビング払い:毎月あらかじめ指定した一定の金額を返済する方法です。支払い期間が長くなりがちで、手数料がかさみ、支払い総額も増えます。また、定期的な支払いが続き、残高がわかりにくくなります。

事例2

[相談内容]

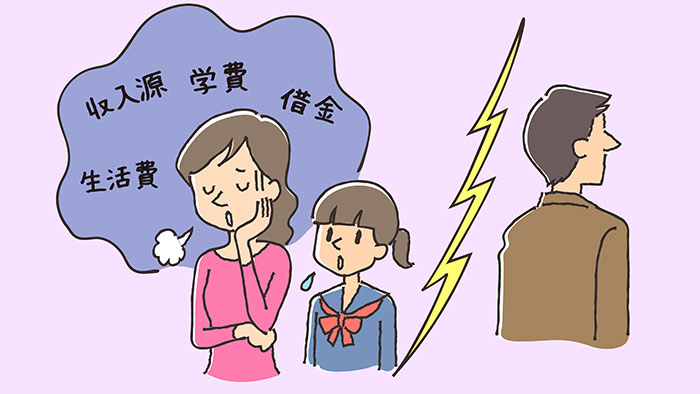

離婚後、生活費の不足を補うために、借金をするようになった。先月までは借入れで回してきたが、枠がいっぱいになり、もうどこからも借りるあてがない。子供の学費も払えない状況で、自己破産するしかないと思うが、債務整理の費用が心配で踏み切れない。

費用については民事法律扶助制度を利用することによって軽減されること、取り立ての不安については弁護士委任で解決することをアドバイスし、法テラスの無料法律相談へ誘導しました。弁護士への相談の結果、相談者は自己破産の手続を行うことを決心しました。

事例3

[相談内容]

給料をパチンコにつぎこんでしまい、不足した生活費を消費者金融で借入れ、借金が膨らんでしまった。今後、生活できるか不安です。

[相談窓口の対応]

相談者によれば、ギャンブル依存の問題については自覚しており、精神保健福祉センターで面談を始める予定でした。そこで、債務整理の方法を説明し、さらなる借入防止のため、日本貸金業協会が運用する貸付自粛制度(※)の利用を案内しました。

※貸付自粛制度:浪費やギャンブルなどで生活が苦しいなどの理由により、本人が「借りません!」と申し出ることで貸金業者などからの新たな貸付けが制限される制度。

3多重債務に陥らないためには?

収入が減った、欲しいものを購入した、パチンコや競馬でお金を使いすぎた、事業資金を補填した、他人の借金を肩代わり返済した...。お金を借りる理由はさまざまです。最初は、足りない生活費などを少しだけ借り入れたつもりだったのに、多重債務に陥ってしまいます。そうなると、日々の督促に追われ、次第に余裕を失い、冷静な判断ができなくなります。

多重債務に陥らないために、安易なキャッシングや借金返済のための借入れは、絶対にやめましょう。特に借金返済のための借入れは、雪だるま式に借金を増加させ、その結果、多くの方が多重債務に陥っています。もし、収入の範囲内で返済ができなくなりそうになったら、ためらわずに直ちに、多重債務相談窓口などへ相談してください。

- 多重債務者相談強化キャンペーン

常設の相談窓口のほか、9月から12月にかけて、全国各地で多重債務についての無料相談会が実施されます。借金や家計のことで悩んでいる方は、ぜひご参加ください。

この無料相談会では、弁護士・司法書士、自治体、中小企業団体、消費生活センター、財務局が連携し、多重債務に関する様々な相談に応じています。また、多重債務に関する相談だけでなく、生活に困窮している方に対して、家計の見直しや債務整理、セーフティネット制度の活用などの支援も行います。

「多重債務者相談強化キャンペーン」の無料相談会の日程や場所については、下記をご覧ください。

コラム2

ヤミ金融には要注意!

どんなに借金に困ってもヤミ金融には絶対に手を出さないでください。ヤミ金融は「ブラックOK」「即日融資」「借金ではないので大丈夫」などのうたい文句で利用者の心理をつき勧誘します。最近では「給与の買い取り」をうたう手法(給与ファクタリング)や、SNSなどで個人間融資をうたう手法によるトラブルが増えています。ヤミ金融は、返済に困っている多重債務者をターゲットにしています。もし、そのようなヤミ金融業者から借り入れると、違法な高金利のため、あっという間に返済額が膨れ上がります。そして返済が遅れたり、できなくなったりすると、勤務先や親兄弟へ脅迫まがいの取立てを行うケースがあります。少しでも不審に思ったら、全国統一の警察相談専用電話「#9110」や、金融庁金融サービス利用者相談室(0570-016811(IP電話からは03-5251-6811))、消費生活センター(188)に情報提供・相談をお願いいたします。お困りの際は、迷わずに相談窓口にご連絡下さい。

(取材協力 金融庁 文責 政府広報オンライン)