成年ヒヤリエピソード

これは怖い…クレジットカードの使用で数十万のトラブルに?

新成人が気をつけるべきこととは

4月から成年年齢引下げ 新成人は

要注意

2022年4月から、成年年齢が20歳から18歳に引き下げられます。

これにより新成人である18歳から、親の同意を得なくても様々な契約を結ぶことができるようになり、クレジットカードも一人で作れるようになります。

クレジットカードは便利ですが、自己管理が必要。支払方法によっては、思った以上に支払い総額が高くなり、支払いが長期にわたったり、支払いが困難になることも。そんなことにならないように、クレジットカードの支払方法や仕組み、注意点を学びましょう。

では、実際にどのようなトラブルが起きているのでしょうか? 実際にクレジットカードに関するトラブルに遭ってしまった人300名に詳しく話を聞いてみました。

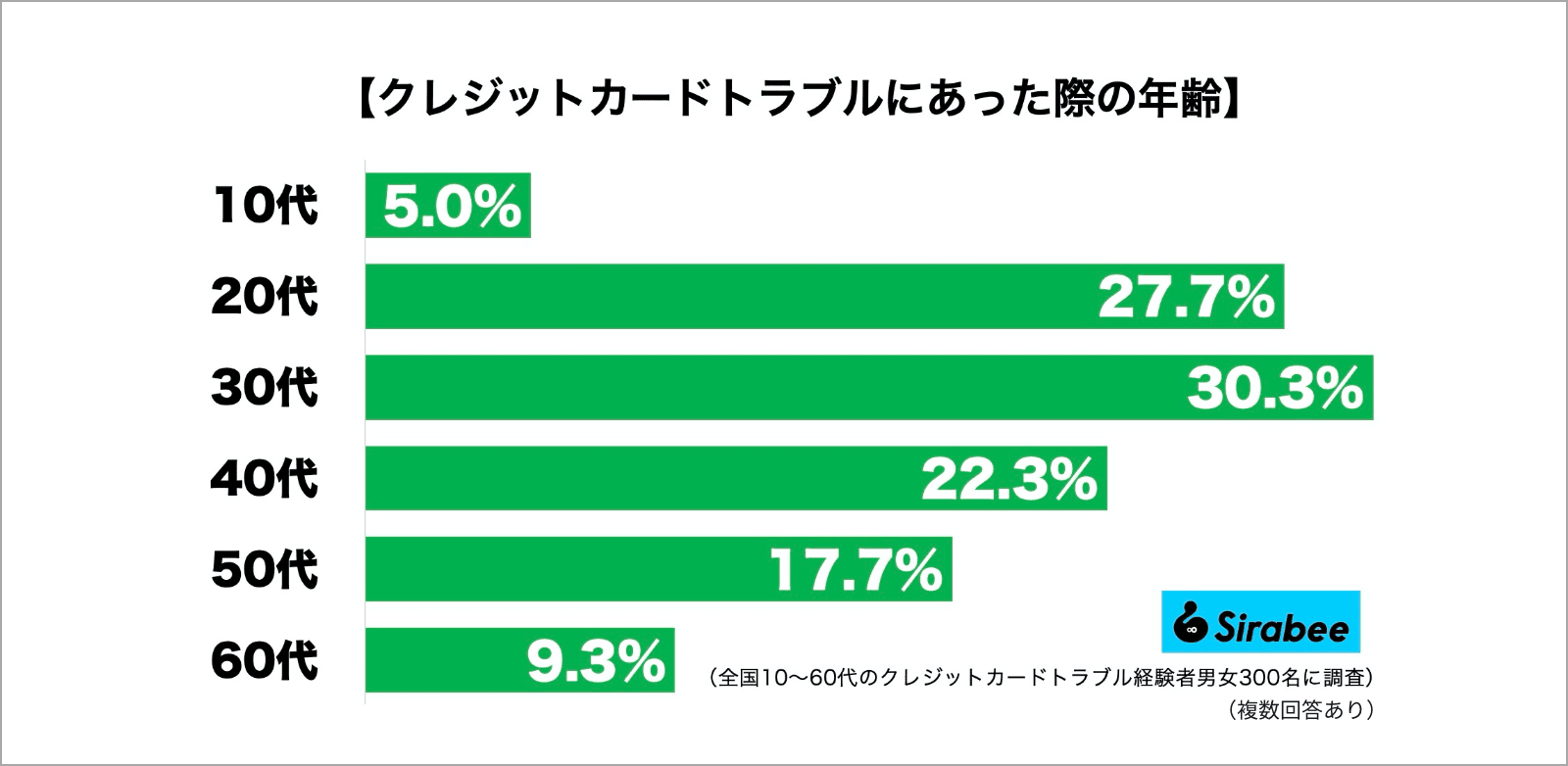

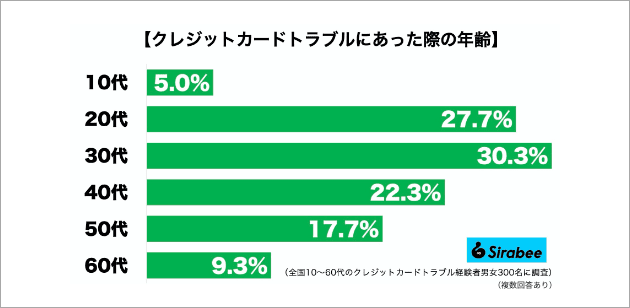

意外に若い!クレジットカードでトラブルに遭った年齢

まず、「クレジットカードを使ってトラブルに遭った際の年齢」を聞いてみました。すると、3割強のユーザーが10代、20代でトラブルに遭っていることが判明。30代まで入れると6割を超える結果になりました。

では、トラブルの具体的な内容を見ていきましょう。

アンケートのコメントで多かった「リボ払い」に関するトラブル

「カードが申込時からリボ払いになっていたことに気づかずに使っていた。リボ払いに勝手になっていた」(30代・女性)

「リボ払いを解約できないカードだった。キャラクターに釣られて契約したが、リボ払いのことを知らなかったので後悔している」(40代・男性)

「知らない間にリボ払いになっていて、予想外の利子を払っていた」(60代・女性)

「リボ払いにしたら、手数料が増えて返済が難しくなった」(50代・男性)

アンケートの中で最も多かったトラブルが「リボ払い」です。リボ払い(リボルビング払い)を簡単に説明すると、利用金額に関わらず、毎月の支払額を一定の金額に固定して、金利とともに返済していくという仕組み。

リボ払いは、1回払いや分割払いとは異なり、高額商品を購入した場合でも、毎月の支払いを一定額に抑えることができるため、手もとにまとまったお金がないという場合でも支払いができるという特徴があります。ただし、利息が発生するため、リボ払いを利用しすぎると、支払い総額が高額になることがあります。リボ払いでトラブルに遭わない方法としては、国民生活センターのホームページにも記載されていますが「カードの申込時には、説明を最後まで確認し、理解の上申し込む」、「リボ専用カードになっていないか確認する」、「自動リボ設定になっていないか確認する」ことが大事。また、利用明細についても必ずしっかりと確認しましょう。

ネット関連のトラブルも

「以前契約していたあるサービスがクレジットカードでの年額一括支払いになっていて、ずっと利用していないのに引き落とされ続けていたことに後になって気づいた。解約などの手続きで非常に手間がかかり、利用していない分の使用料を満額で取り戻すこともできなかった」(30代・男性)

「どうしても欲しいゲームのキャラがいて、気づいたら6万円使っていた」(20代・女性)

「毎月ゲームにかける予算は決めているのだが、欲しいキャラがガチャで登場するとついお金を使いすぎてしまう。食費にほぼお金をかけられなかった」(30代・男性)

アンケート結果ではあまり数は多くはなかったものの、いま急増しているのがインターネット関連で、特に「ネットゲーム関連」のトラブル。子供が勝手に数万円を課金したという話から、つい熱くなって課金を続けた結果、自分の支払い能力を超える金額が請求されたという話も聞きます。

リボ払いと同じく、毎月の支払い金額や自分が支払える金額を把握し、過度なカードの利用は控えましょう。

カード番号の漏えい・不正利用

「通信販売サイトの偽サイトにクレジットカード情報を入力してしまったため、私のクレジットカードで商品を購入されてしまった。詐取された商品の代金は、クレジットカード会社から請求されることはなかったが、カード番号を変えることになった」(60代・男性)

「海外サイトで、不正使用されました」(50代・女性)

「ネットショッピングで不正使用された」(20代・女性)

「インターネットにクレジットカードの情報を入れて取引をしたら、海外で3か所クレジットカードの情報を盗まれ、2か所では何十万か決済しようとした跡があり、1か所では、500円引き落とされていた」(50代・女性)

消費者庁からの注意喚起にもあるように、こういったクレジットカード番号の漏えい被害は本人が気づかない場合も多く、盗み取られたクレジットカード番号は悪意ある第三者に使われ、クレジットカード会社から請求が来ることもあります。不正利用されないためには、下記の点について注意しましょう。

- ① クレジットカードを利用したときにお店から受け取った売上票や電子メールなど をクレジットカード会社から利用明細が送付されるまで保存しておきましょう。

- ② 利用明細が送付されてきたら、保存していた売上票などと突き合わせて内容を必ず確認しましょう。また、クレジットカード会社のWEB明細やアプリの利用履歴を頻繁に確認することも効果的です。

- ③ 利用明細や利用履歴に覚えのない利用の記載があった場合には、すぐにクレジットカード会社に連絡しましょう。

※消費者庁サイト![]() より引用

より引用

また、実在の通信販売サイトをかたった偽サイト![]() などにも注意しましょう。

などにも注意しましょう。

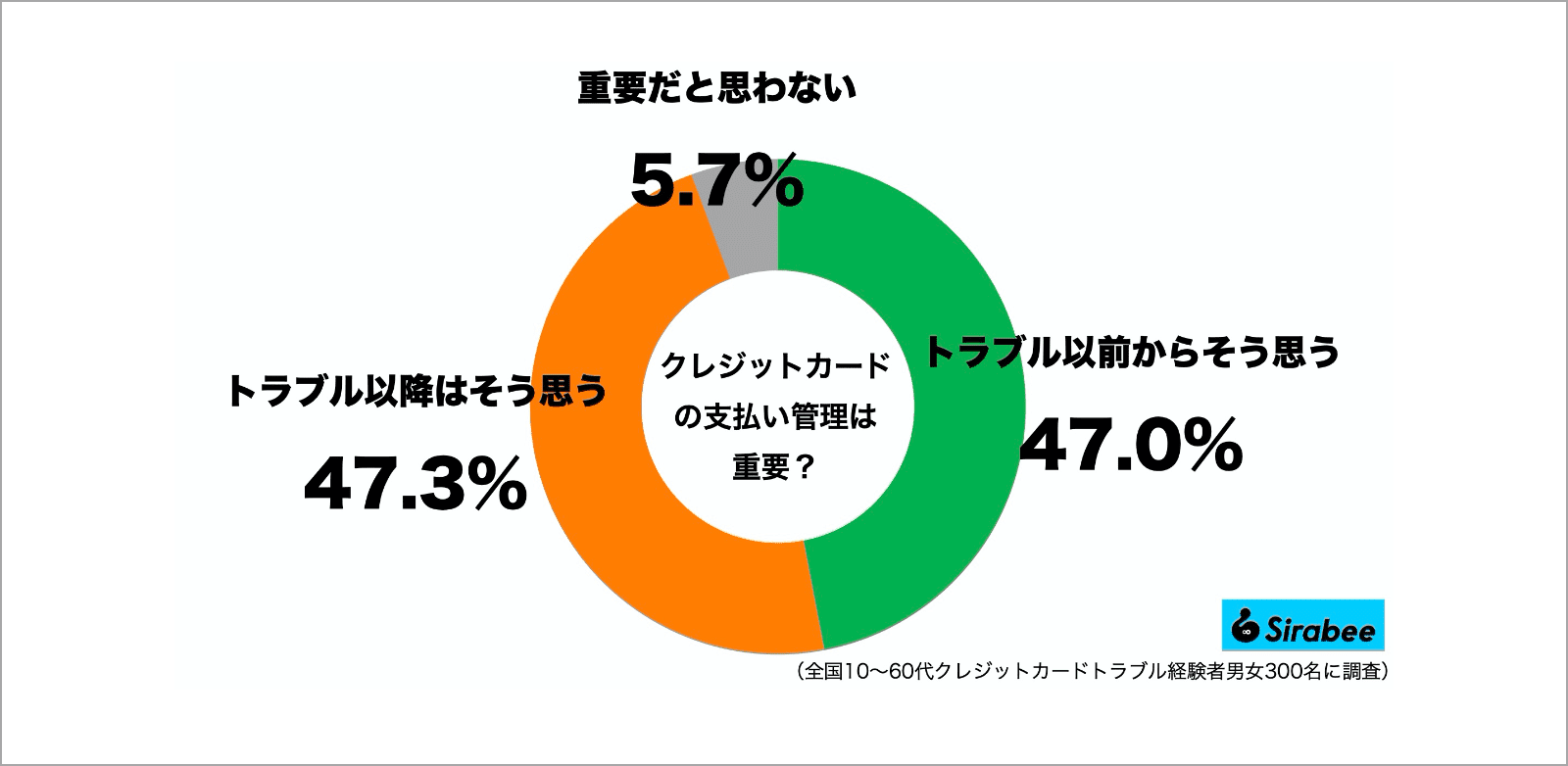

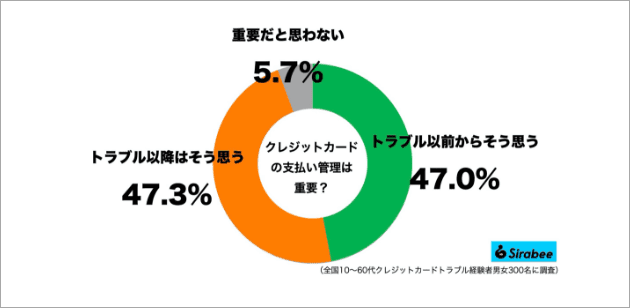

支払管理を重要だと後から感じた人も多い

トラブルに遭った人たちに「クレジットカードの支払い管理について重要だと感じますか?」と聞いたところ、「そう思う」と回答した方は94.3%いましたが、そのうちトラブルに遭う前から支払い管理が重要だと思っていた人は47%と半数しかいませんでした。つまり、約半数の人はトラブルに遭った後に初めて支払管理が重要だと感じたことが分かります。

実際には、トラブルに遭ってからでは遅いこともあります。

クレジットカードの支払管理をおろそかにすると口座残高以上の請求に気付かないことも。毎月の返済を怠ると、「個人信用情報機関」の個人信用情報に登録されます。特に、滞納を数か月続けた場合は、「異動情報」として登録されてしまい、少なくとも5年間は消すことができません。いわゆる「ブラックリストにのる」ということです。「異動情報」があると、他のクレジットカード会社でカードを作るときや、銀行等で住宅ローンを組む時に、審査に通らなくなる可能性があります。そうならないよう、クレジットカードを持つ新成人のみなさんは、必ず支払管理をするよう心がけてください。

相談窓口

疑問や不安、トラブルが生じた場合は、消費者ホットライン

「188(いやや!)」に相談

地方公共団体が設置している身近な消費生活センターや

消費生活相談窓口をご案内します。

※相談窓口に繋がった時点から、通話料が発生します。(相談は無料です)