被災後の生活再建を助けるために。 もしものときの備え「地震保険」を。

大地震に遭って、住まいを失うかもしれない。そんなときの生活再建の助けになるのが、「地震保険」です。火災保険と併せて契約する損害保険の一種で、地震による直接的な住宅の損壊はもちろん、地震による火災や津波などで住宅や家財が受けた被害も補償するもの。もしものときの備えに、皆さんも「地震保険」の加入を検討してみませんか。

動画

暮らしを立て直すもしもの備え 地震保険【字幕付】

(2分46秒)

地震保険は、地震・噴火又はこれらによる津波を原因とする火災・損壊・埋没又は流失による被害を補償する地震災害専用の保険です。 生活を立て直す経済的な備え、地震保険。ご加入のポイントを紹介します。【字幕付】

ナレーション:貫地谷しほり

「地震で全壊した住宅の再建に必要な金額」

参照元:内閣府「住宅・生活再建にはこんなにお金がかかる」

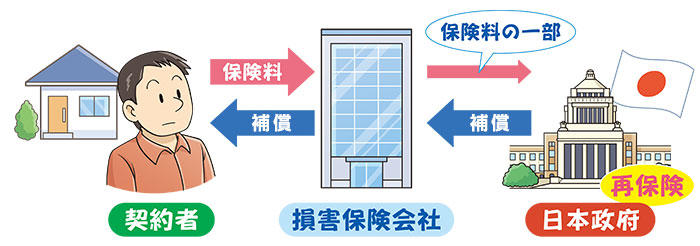

1地震保険とは?地震による住宅などの損害を官民共同で補償し、被災後の生活再建を支える保険です。

日本では、いつどこで地震が発生してもおかしくありません。もし、自分が暮らす地域で大地震が発生し、家を失ってしまったら…。そんなときに役立つのが「地震保険」です。地震保険は、「地震・噴火・津波を原因とする、火災・損壊・埋没・流失による損害を補償する保険」です。地震保険の保険金だけで必ずしも元通りに再建できるわけではありませんが、被災後の生活再建を支える役目を果たします。

「地震保険」は、1964年に発生した新潟地震を機に、地震による被災者の生活安定に寄与することを目的として、1966年に創設されました。

それまでも災害を補償する保険としては「火災保険」がありましたが、火災保険では、地震や噴火、津波による火災や損壊などは対象となっていませんでした。大地震が発生したときには多額の保険金の支払いが発生するため、民間の損害保険会社だけでそれを引き受けることは困難なためです。そこで、民間の損害保険会社の負担を超えるリスクを、再保険によって政府が分担して引き受ける「官民共同の保険」として、地震保険制度がつくられたのです。

1回の地震等により政府と民間保険会社が負担する保険金の総支払限度額は、現在、12兆円となっています(※)。この金額は、制度創設以来、関東大震災級の地震が発生した場合でも地震保険金の支払いに対応できるように設定されています。

2保険金は、どんなときに支払われるの?地震や噴火、これらに伴う津波などで住宅や家財が損害を受けたときに支払われます。

地震保険の対象は?

地震、噴火又はこれらによる津波を原因とする火災・損壊などによる建物や家財の損害です。

※保険金が支払われない主な場合は以下のとおりです。

- 地震などの発生日の翌日から起算して10日経過後に生じた損害

- 地震などの際に、保険の対象の紛失又は盗難によって生じた損害

- 故意もしくは重大な過失又は法令違反による損害

- 戦争、内乱などによる損害

支払われる保険金は?

支払われる保険金は、建物や家財の損害の状況によって異なります。大地震が発生すると、広域にわたって大きな損害が一斉に発生することが予想されますが、保険金をできるだけ早く、公正に支払えるようにするため、損害の状況を下記のような4つに区分しています。損害の程度は、各保険会社が判断します。

◎2016年12月末までは3区分でしたが、各区分間の保険金支払割合の格差を縮小させるとともに、より損害の実態に照らした区分とするため、2017年1月からは4区分になっています。

補償の活用事例は?

東日本大震災(2011年3月)

津波による被害をはじめとした、甚大な被害が発生しました。この震災では、支払う件数や金額が膨大だったにもかかわらず、地震発生から約3か月で9割を超える事案の対応が完了し、被災者の生活の再建や安定に役立てられました。

東日本大震災をはじめとする、具体的な地震等への保険金支払いの実績は、以下にて公表されています。

日本地震再保険株式会社「地震再保険金支払状況」

利用者の声

- 震災により建物が損壊してしまいましたが、地震保険に入っていたので、保険金が支払われました。再建に向けて今後についても考えることができます。

- 支払いも早く助かりました。これで生活の目処も立ちます。

- 修復費用を全額自己負担することを思えば、地震保険に加入していてよかった。

- 今回ほど保険のありがたさを感じたことはありません。少しずつ生活再建のために役立てていきます。

- 支払われた保険金で、地震で壊れてしまったままになっていたものを修理できます。ありがとうございました。

3地震保険に加入するには?損害保険会社の火災保険とセットで加入。保険料の割引を受けられる場合があるほか、所得控除を受けられます。

地震保険は単独で加入することはできず、火災保険とセットで加入することになっています。火災保険に加入する際に、地震保険を外すという希望を出さない限り、自動的に火災保険に付帯されます。

もし、火災保険に加入しているが、地震保険は外したかもしれないなど、記憶があいまいなかたは、契約内容を確認しておくことをお奨めします。

また、火災保険を申し込んだ際に地震保険に加入しなかった場合には、途中から地震保険を加えることができますので、加入することをご検討ください。

地震保険の補償プランは一律で、全て同じ補償内容となっています。同じ補償額であれば、損害保険会社によって保険料に違いが出るようなことはありません。

保険期間は、短期(1年)・長期(2年から5年)のいずれかを選択することができます。

詳しくは各損害保険会社又は代理店にご相談ください。

保険の対象は?

地震保険の対象は建物と家財で、それぞれに加入する必要があります。なお、契約金額には建物、家財でそれぞれ上限が設けられています。

| 対象 | 契約金額 | 契約金額の上限 | |

|---|---|---|---|

| 建物 | 居住用の建物(店舗・住居併用の建物を含みます) | 火災保険の契約金額の30%から50%の範囲内 | 5,000万円 |

| 家財 | 居住用の建物に収容されている場合に限ります。ただし、自動車や1個又は1組の価額が30万円を超える貴金属、宝石などは含まれません | 1,000万円 | |

保険料は?

地震保険の保険料は、お住まいの地域(都道府県)や建物の構造によって決まります。2022年10月から保険料が改定されました。

【年間保険料の例】※契約金額1,000万円当たり(割引適用なしの場合)

| 建物の所在地 (都道府県) |

建物の構造区分 | |

|---|---|---|

| イ構造(主として鉄骨・コンクリート造) | ロ構造(主として木造) | |

| 北海道・青森県・岩手県・秋田県・山形県・栃木県・群馬県・新潟県・富山県・石川県・福井県・長野県・岐阜県・滋賀県・京都府・兵庫県・奈良県・鳥取県・島根県・岡山県・広島県・山口県・福岡県・佐賀県・長崎県・熊本県・大分県・鹿児島県 | 7,300円 | 11,200円 |

| 宮城県・福島県・山梨県・愛知県・三重県・大阪府・和歌山県・香川県・愛媛県・宮崎県・沖縄県 | 11,600円 | 19,500円 |

| 茨城県・徳島県・高知県 | 23,000円 | 41,100円 |

| 埼玉県 | 26,500円 | 41,100円 |

| 千葉県・東京都・神奈川県・静岡県 | 27,500円 | 41,100円 |

保険料について詳しくはこちら

保険料の割引制度があります

保険料には、建物の免震・耐震性能に応じた割引制度もあります。地震保険の対象となる住宅が一定の要件を満たしていれば、保険料を安くすることもできます。

| 制度 | 割引率 | 要件 |

|---|---|---|

| 免震建築物割引 | 50% | 住宅の品質確保の促進等に関する法律に基づく免震建築物である場合 |

| 耐震等級割引・耐震等級3 | 50% | 住宅の品質確保の促進等に関する法律に基づく耐震等級(構造躯体の倒壊等防止)又は国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有している場合 |

| 耐震等級割引・耐震等級2 | 30% | |

| 耐震等級割引・耐震等級1 | 10% | |

| 耐震診断割引 | 10% | 地方公共団体等による耐震診断又は耐震改修の結果、改正建築基準法(1981年6月1日施行)における耐震基準を満たす場合 |

| 建築年割引 | 10% | 1981年6月1日以降に新築された建物である場合 |

※割引制度の適用を受けるためには、所定の確認資料の提出が必要です。

※上記の割引は重複して適用することはできません。

保険料の例

東京都内の木造住宅に住んでいるかたが、1,000万円の地震保険に加入し、建築年割引が適用される場合

41,100円(1,000万円当たり保険料)×0.9(建築年割引適用)=36,990円(年間保険料)

※契約の始期が2022年10月1日以降の場合

地震保険料は所得控除が受けられます

地震保険料の一定額が控除され、税制上のメリットが受けられる「地震保険料控除」があります。

所得税:地震保険料の全額(最高50,000円)

個人住民税:地震保険料の2分の1(最高25,000円)

詳しくは下記をご覧ください。

このほか、地震保険の詳しい内容やお申し込みについては、各損害保険会社にお問い合わせください。

(取材協力:財務省 文責:政府広報オンライン)